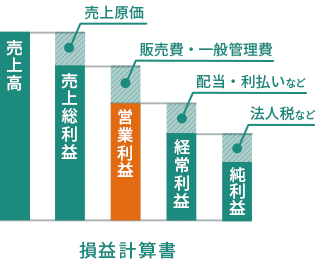

企業の損益計算書で示される利益のうち、本業から得られた利益を表すものが営業利益です。売上高から売上原価を引いた売上総利益から、販売費・一般管理費を引いて求めます。製造業や小売業を例にすると、商品の売上高から、製造や仕入にかかった費用や人件費、販売費、水道光熱費などを引いて営業利益を求めます。借入金の利息や預金の利息、受取配当金などの金融収支は営業利益に含めません。

また、不動産や有価証券の売却損益も営業利益に含めませんが、不動産や有価証券の売買が本業である場合は営業利益に含めます。日本では、金融収支といった営業外損益を含めた経常利益や、さらに資産の売却損益といった特別損益を含めて法人税を引いた当期純利益が重視される傾向にあります。しかし、本業の成否をはかるという意味では営業利益も重要な指標です。