レバレッジ2倍型

iFreeレバレッジ NASDAQ 次世代50

先物やオプションなどを利用して、あらかじめ定めた基準となる指数の値動きに対して、同じ方向または逆の方向に概ね連動したパフォーマンスとなるように運用するファンドです。

レバレッジの倍率を掛けることにより、基準となる指数を上回るリターンを得ることが期待できる一方で、市場動向等によっては大きく損をする可能性があります。

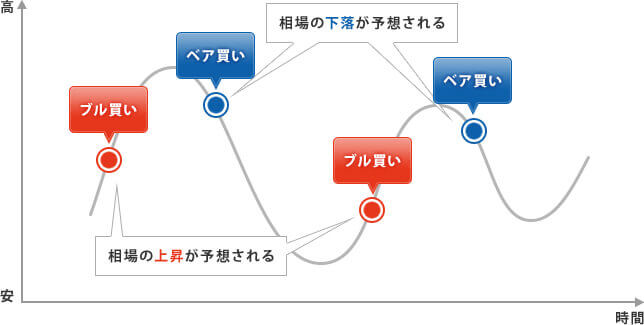

ブル・ベアという名前の由来

ブル(BULL:雄牛)は、雄牛が角を下から上に突き上げて攻撃する姿から強気・上昇の象徴とされ、

反対にベア(BEAR:熊)は、熊が腕を上から下に振り下ろして攻撃する姿から弱気・下落の象徴とされています。

株価(指数)が上昇すると、ブルファンドの基準価額は上昇しますが、ベアファンドの基準価額は下落します。

逆に株価(指数)が下落すると、ベアファンドの基準価額は上昇しますが、ブルファンドの基準価額は下落します。

下表は過去の日経平均の前日比騰落率が大きかった日(上位/下位5日)の数値をもとに、ブル/ベア型ファンドの変動率を試算したものになります。

(抽出期間:2023年1月~2024年12月)

大きなリターンが見込める半面、リスクも大きいことがわかります。

| 日付 | 終値 | 騰落率 |

|---|---|---|

| 2024/8/6 | 34,675.46 | +10.23% |

| 2024/8/16 | 38,062.67 | +3.64% |

| 2024/8/13 | 36,232.51 | +3.45% |

| 2024/9/12 | 36,833.27 | +3.41% |

| 2024/2/13 | 37,963.97 | +2.89% |

仮に倍率通りに

基準価額が変動すると…

| ブル3倍型 | ブル4.3倍型 | ベア3倍型 | ベア3.8倍型 |

|---|---|---|---|

| +30.69% | +43.99% | -30.69% | -38.87% |

| +10.92% | +15.65% | -10.92% | -13.83% |

| +10.35% | +14.84% | -10.35% | -13.11% |

| +10.23% | +14.66% | -10.23% | -12.96% |

| +8.67% | +12.43% | -8.67% | -10.98% |

| 日付 | 終値 | 騰落率 |

|---|---|---|

| 2024/7/25 | 37,869.51 | -3.28% |

| 2024/9/4 | 37,047.61 | -4.24% |

| 2024/9/30 | 37,919.55 | -4.80% |

| 2024/8/2 | 35,909.70 | -5.81% |

| 2024/8/5 | 31,458.42 | -12.40% |

仮に倍率通りに

基準価額が変動すると…

| ブル3倍型 | ブル4.3倍型 | ベア3倍型 | ベア3.8倍型 |

|---|---|---|---|

| -9.84% | -14.10% | +9.84% | +12.46% |

| -12.72% | -18.23% | +12.72% | +16.11% |

| -14.40% | -20.64% | +14.40% | +18.24% |

| -17.43% | -24.98% | +17.43% | +22.08% |

| -37.20% | -53.32% | +37.20% | +47.12% |

上記は日経平均の騰落率に単純にレバレッジの倍率を掛けたケースであり、実際のファンドの基準価額とは異なります。また、あくまでも目安であり、今後の基準価額の上限、下限等を示すものではありません。

マーケットが予測どおりに動けば、大きなリターンを得られる可能性がありますが、一方マーケットの動きが予測から外れた場合、大きな損失を被る可能性もありますので、注意が必要です。

4.3倍のブル型ファンドの基準価額の推移は、それぞれの相場局面で概ね下記のようになります。下記例は、基準日を100として、株式市場の値動きとファンドの基準価額の値動きを分かりやすく説明したものです。(実際の値動きを示したものではありません。)

ファンドの基準価額の値動きが株式市場の値動きの「概ね4.3倍程度」となるのは、1日前と比較した場合です。2日以上離れた日との比較では、ファンドの基準価額の値動きが株式市場の値動きの「概ね4.3倍程度」とはならないため注意が必要となります。

また2.や3.のように指数が上昇・下落をしながら推移する場合は、保有期間が長くなるほど基準価額が押し下げられる傾向があるので注意が必要です。

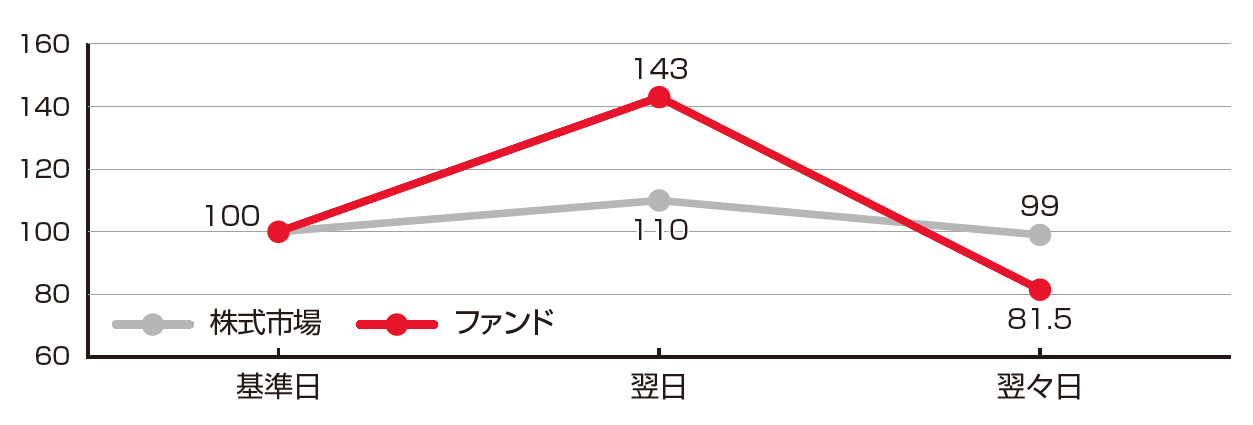

1. 日々の基準価額の値動きがわが国株式市場全体の値動きの「概ね4.3倍程度」となることを目指して運用を行います。ファンドの保有期間が2日以上となった場合の投資成果は、同期間中のわが国の株式市場全体の値動きと比較し「概ね4.3倍程度」とはなりません。

(例) 株式市場が基準日の翌日に10%上昇し、翌々日に前日比で10%下落した場合

基準日と翌々日を比較すると、株式市場が10%の下落に対して、ファンドは18.5%の下落となり、「概ね4.3倍程度」とならないことが分かります。

| 株式市場 | ファンド | |

|---|---|---|

| 基準日 | 100 | 100 |

| 翌日 | +10% | +43% |

| 110 | 143 | |

| 翌々日 | -10% | -43% |

| 99 | 81.5 | |

| 基準日と 翌々日の比較 | -1.0% | -18.5% |

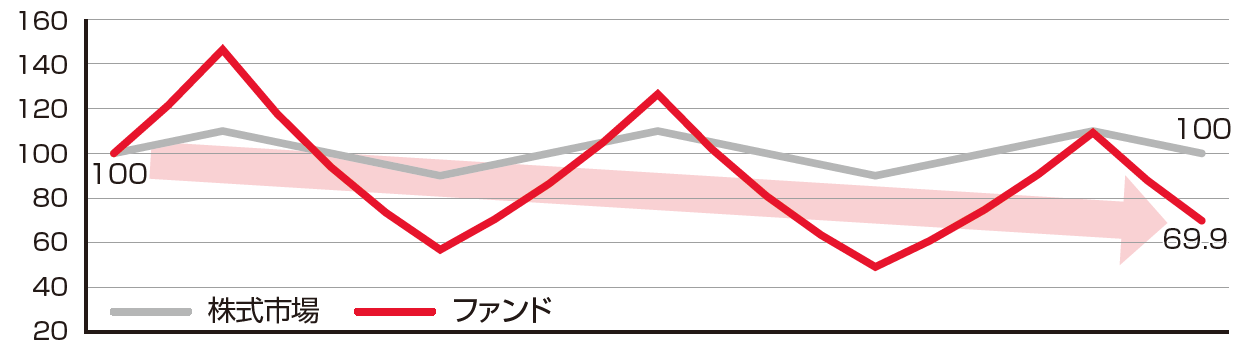

2. わが国の株式市場が上昇と下落を繰返しながら動いた場合は、保有期間が長くなるほど基準価額が押し下げられる傾向となります。

(例) 株式市場の基準日を100とし、その後、上・下10の幅で上昇と下落を20日間繰返した場合

ファンドの投資成果は、株式市場が基準日と同じ100となった場合でも、69.9と大きく押し下げられることが分かります。

上記の理由から本ファンドは、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品です。

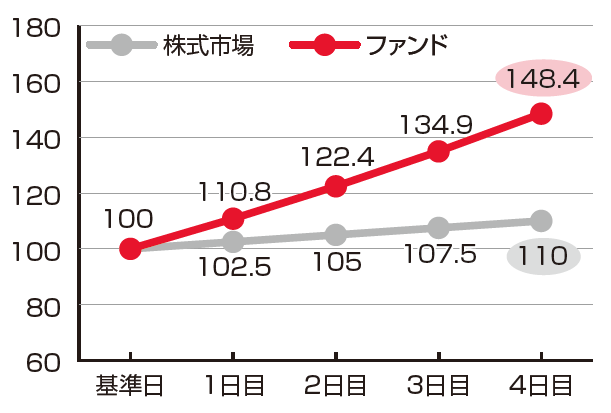

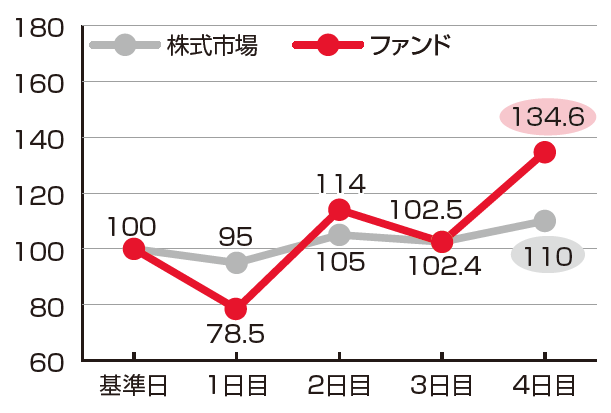

3. わが国の株式市場が一方向に動き続けた場合と、上昇と下落を繰返しながら推移した場合を比較すると、上昇と下落を繰返しながら推移した場合の方が投資成果が劣後することが分かります。

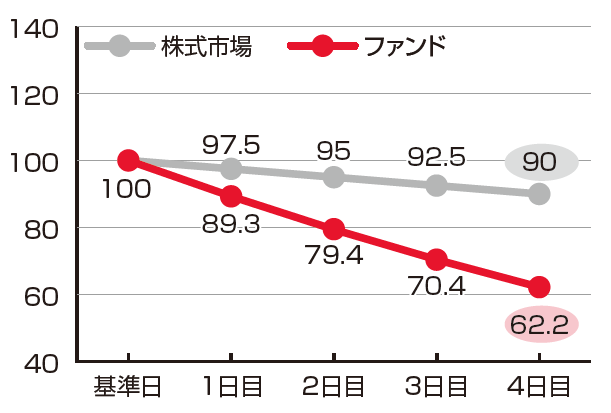

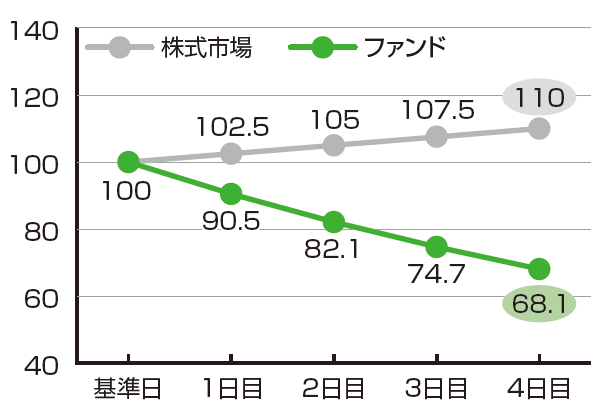

(例) 株式市場が一方向に上昇を続けた場合と、上昇と下落を繰返しながら上昇した場合

4日目に株式市場がともに110となった場合でも、ファンドはそれぞれ「148.4」、「134.6」と上昇と下落を繰返しながら上昇した場合の方が投資成果が劣後することが分かります。

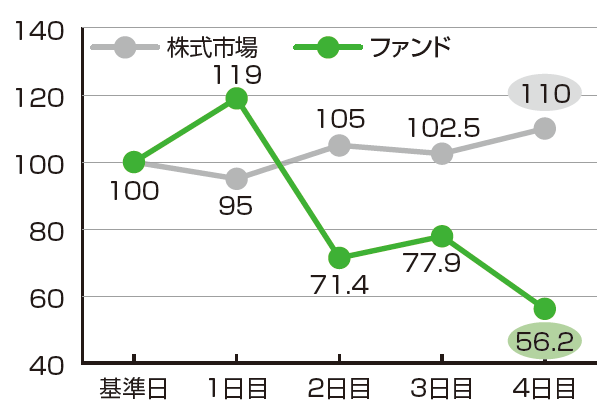

(例) 株式市場が一方向に下落を続けた場合と、上昇と下落を繰返しながら下落した場合

4日目に株式市場がともに90となった場合でも、ファンドはそれぞれ「62.2」、「53.4」と上昇と下落を繰返しながら下落した場合の方が投資成果が劣後することが分かります。

4. 日々の基準価額は、株式市場の値動きの「ちょうど4.3倍」になるとは限りません。その主な要因は次の通りです。

3.8倍のベア型ファンドの基準価額の推移は、それぞれの相場局面で概ね下記のようになります。下記例は、基準日を100として、株式市場の値動きとファンドの基準価額の値動きを分かりやすく説明したものです。(実際の値動きを示したものではありません。)

ファンドの基準価額の値動きが株式市場の値動きの「概ね3.8倍程度反対」となるのは、1日前と比較した場合です。2日以上離れた日との比較では、ファンドの基準価額の値動きが株式市場の値動きの「概ね3.8倍程度反対」とはならないため注意が必要となります。

また2.や3.のように指数が上昇・下落をしながら推移する場合は、保有期間が長くなるほど基準価額が押し下げられる傾向があるので注意が必要です。

1. ファンドの保有期間が2日以上となった場合の投資成果は、同期間中のわが国の株式市場全体の値動きと比較し「概ね3.8倍程度逆」とはなりません。

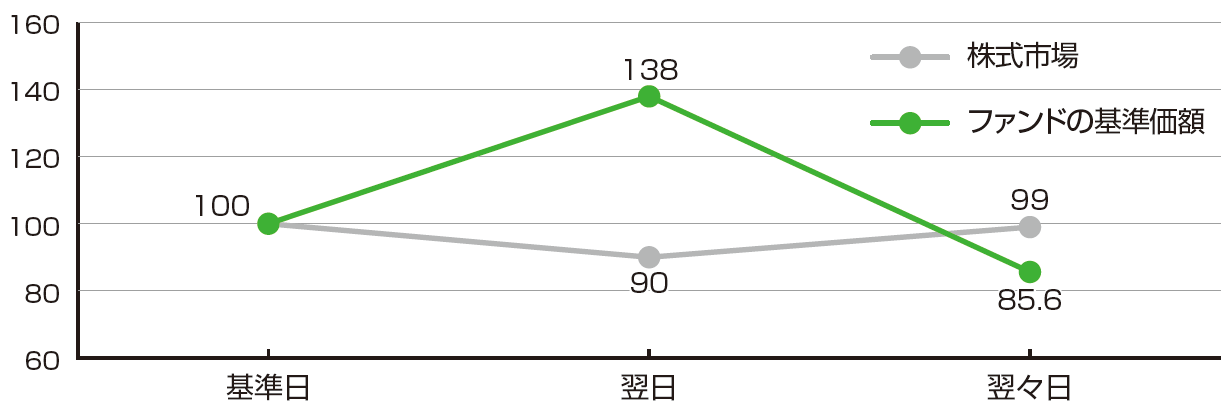

(例) 株式市場が基準日の翌日に10%下落し、翌々日に前日比で10%上昇した場合

| 株式市場 | ファンドの 基準価額 |

|

|---|---|---|

| 基準日 | 100 | 100 |

| 翌日 (前日比) | 90 | 138 |

| -10% | -38% | |

| 翌々日 (前日比) | 99 | 85.6 |

| +10% | -38% | |

| 翌々日と 基準日との比較 | -1.0% | -14.4% |

基準日と翌々日を比較すると、株式市場が1.0%の下落に対して、ファンドは14.4%の下落となり、「概ね3.8倍程度逆」とならないことが分かります。

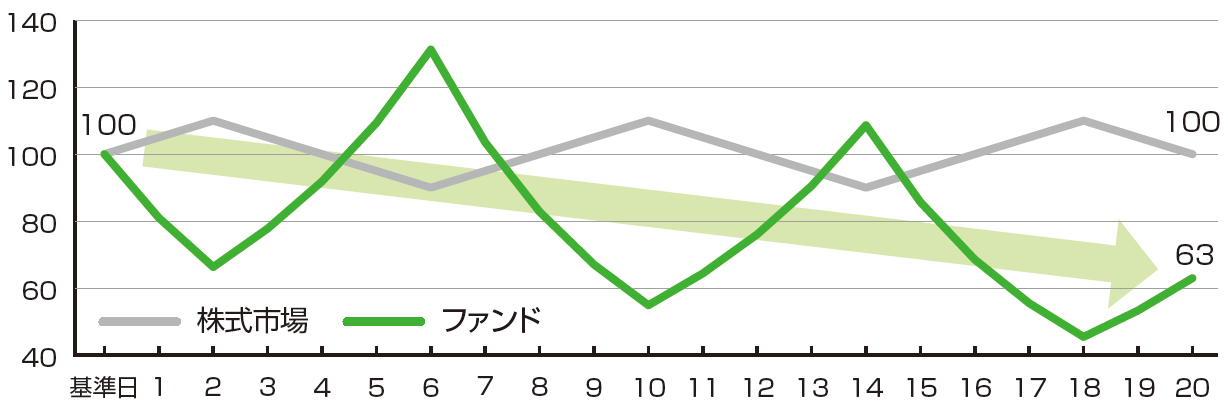

2. わが国の株式市場が上昇と下落を繰返しながら動いた場合は、保有期間が長くなるほど基準価額が押し下げられる傾向となります。

(例) 株式市場の基準日を100とし、その後、上・下10の幅で上昇と下落を20日間繰返した場合

ファンドの基準価額は、株式市場が基準日と同じ100となった場合でも、63と大きく押し下げられることが分かります。

3. わが国の株式市場が一方向に動き続けた場合と、上昇と下落を繰返しながら推移した場合を比較すると、上昇と下落を繰返しながら推移した場合の方が投資成果が劣後することが分かります。

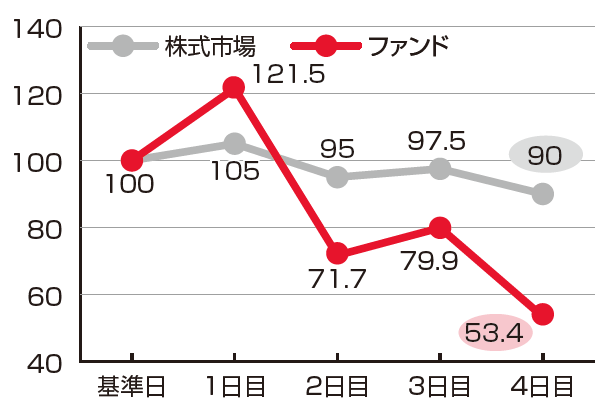

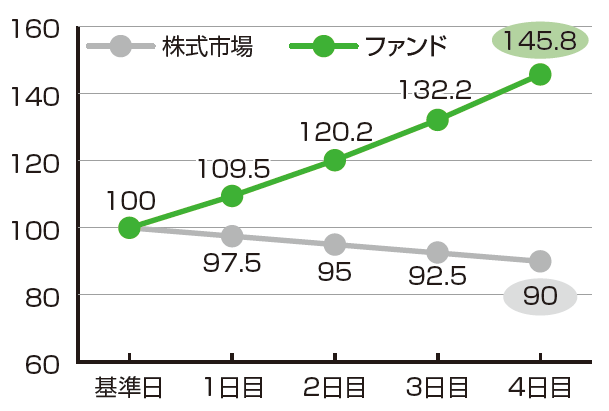

(例1) 株式市場が一方向に下落を続けた場合と、上昇と下落を繰返しながら下落した場合

4日目に株式市場がともに90となった場合でも、ファンドはそれぞれ「145.8」、「128.3」と上昇と下落を繰返しながら下落した場合の方が投資成果が劣後することが分かります。

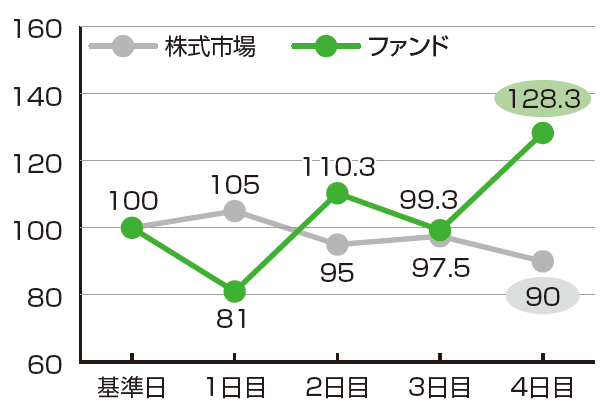

(例2) 株式市場が一方向に上昇を続けた場合と、上昇と下落を繰返しながら上昇した場合

4日目に株式市場がともに110となった場合でも、ファンドはそれぞれ「68.1」、「56.2」と上昇と下落を繰返しながら上昇した場合の方が投資成果が劣後することが分かります。

4. 日々の基準価額の値動きがわが国の株式市場全体の値動きの「概ね3.8倍程度逆」となることを目指して運用を行いますが、「ちょうど3.8倍逆」になるとは限りません。その主な要因は次のとおりです。

株式市場等のトレンドを見ながら、短期間で大きく値動きすることが予想される場合には、ブルとベアを使い分けながら積極的に利益を追求していく方法があります。

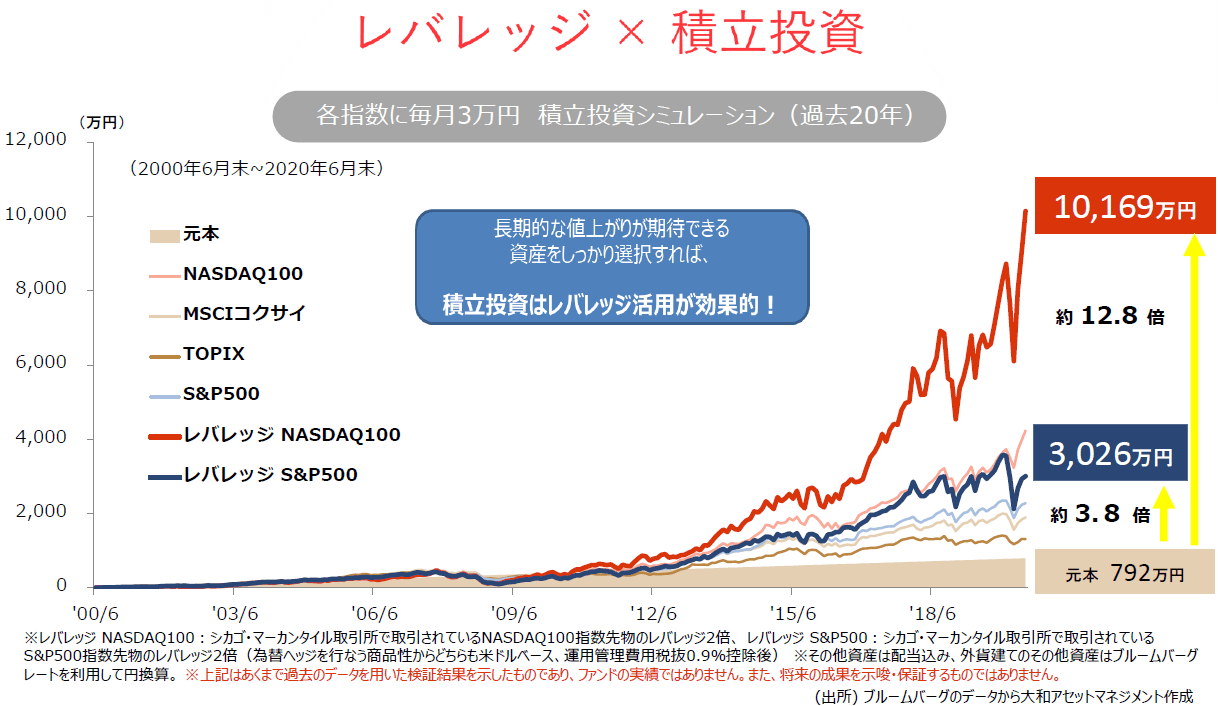

過去の実績と将来性から長期的な値上がりが期待できる米国株を対象に、値動きの大きさと時間分散の効果を掛け合わせて、長期積立投資に有効活用する方法があります。

COPYRIGHT © OKASAN SECURITIES CO., LTD.

ALL RIGHTS RESERVED.