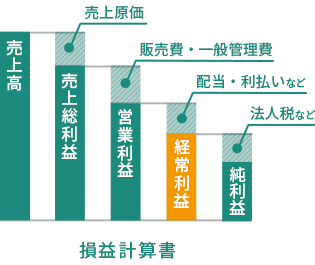

経常利益とは、企業が通常通りの業務と財務活動をして得られる利益のことです。

通常の営業利益または営業損失に、株の売買や不動産収入などによる営業外収益を加え、借入金・手形割引などの支払利息や有価証券売却損といった営業外費用を引いた利益です。

つまり計算式は「経常利益=営業利益+営業外収益—営業外費用」となり、経常利益の大きさで企業の実力や経営状態が分かります。

また、この数値がマイナスの場合は経常損失といいます。当期純利益が黒字の企業で経常利益が赤字になっている場合は、事業自体は不調だったものの、それ以外の臨時収益で黒字となった状態です。つまり、臨時収益に頼った事業構造となっていると判断できるため、経営に危険信号が灯っているとみられます。

反対に当期純利益が赤字になっていても経常利益が黒字の企業は、経営再建中の場合が多いため来期の当期純利益に期待することが可能です。