中小型成長株オープン

スモール・モンスターズ・ジャパン

【SBI岡三アセットマネジメント】

中小型規模の日本の株式に投資を行います。

高い技術力、優れた商品開発力、特徴あるビジネスモデル、事業構造の改革などにより、飛躍的な成長が期待される企業を選別します。

「人生100年時代」が現実になりつつある今、将来へ漠然とした不安を感じている方は多いのではないでしょうか?

少しでも不安を取り除くには、まず無理なく出来ることから行動に移すことが大事です。

いくつか行動に移す方法は考えられますが、われわれは‘投信積立をはじめること’を提案します。

投信積立を利用すれば、誰でも気軽にリスクを抑えながら、大切な資産を作っていくことができます。

岡三オンラインの投信積立を利用して、‘未来の資産づくり’をはじめてみませんか?

1銘柄あたり毎月100円からはじめることができて、「将来に備えてまずは少額から投資をはじめてみたい!」という方にピッタリです。

少ない金額から購入できるため、複数の投資信託に分散をさせやすく、しかも長い時間をかけてじっくりとあなただけのポートフォリオを作って行くことができます。

投信積立とは毎月同じタイミングで一定の金額の投資信託を自動的に購入していくサービスです。

同じタイミングで購入していくため相場を読む必要がなく、今が購入するときなのか迷うことがありません。

さらに一定金額を購入することは一定数量を購入することよりも購入価額を引き下げる効果が期待できます。

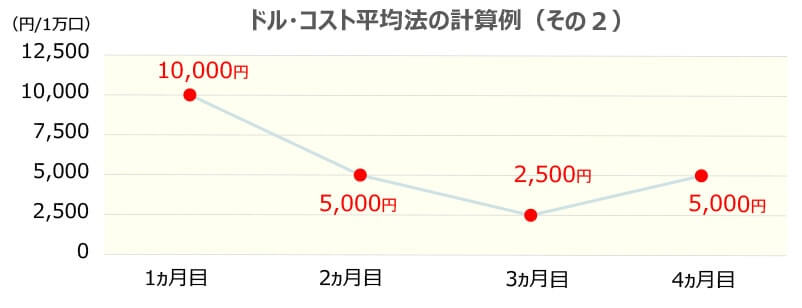

その効果があらわれる投資手法を「ドル・コスト平均法」といいます。

以下の計算例のように、価格が安いときには購入する数量が増え、反対に価格が高いときには購入する数量が減るため、同じ金額でより多くの投資信託を購入することができ、効率的に運用することができます。

「ドル・コスト平均法」の効果により、投資している投資信託が下落し続け、投信積立をはじめたときの基準価額に戻らなくても、下図のように利益が出ることがあります。たとえリーマンショックのような大暴落を経験しても、資産が早めに回復することに注目されます。

このことから分かるように、なるべく早く投信積立をスタートさせることが成功への近道といえます。

積立の設定を一度しておけば、あとは決まったタイミングで自動的に投資信託を購入し続けます。取引の都度、口座にログインして、銘柄や価格などを決めて発注する必要がありません。その手間いらずの投資方法から「ほったらかし投資」ともいわれます。

長い期間を掛けながら少額ずつ投資をしていくため、短い期間ではたとえ投資している投資信託が大きく値上がりしても大きな利益が出にくい特徴があります。

投資信託を運用していく上で、運用管理費用(信託報酬)が間接的に日々かかります。長い期間において負担分も複利で積み上がっていくため、将来のリターンを左右させます。積立する銘柄を選ぶ際は次項のおススメ銘柄をご参考にしてください。

リスクをコントロールしながら安定運用を目指す投資方法ですが、投資している投資信託の値動きによっては投資元本を割ることもあります。特に投信積立を開始した頃には頻繁にマイナスに陥りやすい傾向があります。

投資している投資信託が積立投資を開始した以降、右肩上がりに上昇している場合などには、一括で購入するよりも投資効率が悪い状況になります。

投信積立は初期の段階では投資額が小さいことから投資信託の値動きがあまり感じられませんが、投資額が積み上がっていくにつれて値動きに対する影響度合いが大きくなっていくため、銘柄選びは重要な要素となってきます。

そこで押さえておきたいポイントが長期的な価値の上昇と運用コストの低さです。

長期的に見て値上がりが期待できる銘柄であり、さらに運用期間が長くなるほど運用コストも複利的に大きくなっていくため、運用管理費用(信託報酬)が低く抑えられた銘柄がおススメとなります。

【SBI岡三アセットマネジメント】

中小型規模の日本の株式に投資を行います。

高い技術力、優れた商品開発力、特徴あるビジネスモデル、事業構造の改革などにより、飛躍的な成長が期待される企業を選別します。

【レオス・キャピタルワークス】

国内外の株式から市場価値が割安な銘柄に投資を行います。独自の投資スタイルとパフォーマンスの良さがTVなど各種メディアで取り上げられ注目度が増しています。

【コモンズ投信】

世界の成長を取り込める日本企業の株式約30銘柄にしぼって長期的な観点で集中投資を行います。信託報酬の一部を社会貢献活動に活用するのが特徴的です。

【三菱UFJアセットマネジメント】

日経平均株価(日経225)と連動する運用を行います。

普段のニュースなどで日々の値動きを把握しやすいです。

【三菱UFJアセットマネジメント】

東証株価指数(TOPIX)と連動する運用を行います。

日経平均株価より幅広い企業の株式に投資を行います。

【ニッセイアセットマネジメント】

日本を除く主要先進国の株式に分散投資を行います。海外株に低コストで分散投資できるため、投資初心者からプロの方まで幅広い方々に選ばれています。

【SBIアセットマネジメント】

米国の代表的な株価指数であるS&P500指数に連動する運用を行います。高い成長力を持つ米国企業の株式に投資を行います。

【ピクテ・ジャパン】

相対的に高い成長が期待される新興国の株式に分散投資を行います。長期的な観点から値上がりを狙いたい方におススメです。

【楽天投信投資顧問】

日本を含む先進国及び新興国の株式全体の値動きを捉える運用を行います。大型株から小型株までも網羅しており、グローバルな株式マーケットを幅広くカバーできます。

【三井住友DSアセットマネジメント】

国内の全体的な債券の動きに連動する運用を行います。

比較的安定した運用を行いながら現金+α程度の利回りを求める方におススメです。

【アセットマネジメントOne】

日本を除く主要先進国の債券に分散投資を行います。

先進国の堅実な経済成長により国内債と比べて高い利回りが期待されます。

【大和アセットマネジメント】

新興国の債券に分散投資を行います。

新興国の力強い経済成長により国内債や先進国債と比べると高い利回りが期待されます。

【三菱UFJアセットマネジメント】

国内の金価格そのものの値動きに連動するような運用を行います。金価格はめったに起きないリスクが生じたときに値上がりする傾向があるため、一部組入れておくとトータルでリスクを下げることが期待されます。

【三菱UFJアセットマネジメント】

商品(コモディティ)の値動きに連動するような運用を行います。商品価格はインフレ率が上昇したときにプラスに動くため、一部組入れておくとトータルでリスクを下げることが期待されます。

【三菱UFJアセットマネジメント】

日本を除く海外のリートの動きに連動するような運用を行います。低コストであるため中長期的な運用におススメです。

【ニッセイアセットマネジメント】

国内の金融商品取引所に上場している不動産投資信託証券(J-REIT)に投資することにより、東証REIT指数(配当込み)の動きに連動する成果を目標とします。

【ニッセイアセットマネジメント】

①国内株式②国内債券③先進国株式④先進国債券の合計4資産に投資を行います。4資産に対し均等に分散投資を行うという分かりやすい設計のため初心者の方にもおススメです。

【SBI岡三アセットマネジメント】

①国内株式と②国内不動産投資信託(リート)に投資を行います。

値動きの異なる資産を均等に組み合わせることにより分散効果が期待されます。

【三菱UFJアセットマネジメント】

①国内株式②国内債券③国内不動産投資信託(リート)④先進国株式⑤先進国債券⑥先進国不動産投資信託(リート)⑦新興国株式⑧新興国債券の合計8資産に投資を行います。

【三井住友トラスト・アセットマネジメント】

地域別のGDP(国内総生産)の比率を参考にして世界各国の株式と債券に50%ずつ投資を行います。投資を通じて世界経済の大きな流れに乗ることが期待されます。

いくつかの質問にお答えいただくだけで、ご自身のリスク許容度(どの程度損失を受け入れられるか)に合わせた銘柄と投資割合をご提案する「投信ロボ」も合わせてご利用ください。

2019年に、金融庁の金融審議会がまとめた報告書が発端となり、いわゆる「老後2000万円問題」が話題となりました。

報告書にある「夫65歳以上、妻60歳以上で無職の世帯の場合、年金だけで30年続けた場合、約2,000万円不足する」と単純計算した数字だけが一人歩きをし、国民の不安を増幅させました。

そもそも人によってライススタイルや収支の状況等は様々であり一律ではありません。まずは各個人がおかれた現在と将来にわたる収支状況を具体的な金額のイメージで把握することが重要といえるでしょう。

そうすることで、おおよそ不足している金額を把握することができます。不足している金額を少しでも補う方法がいくつか考えられる中で、ムリなくコツコツと増やしていける「積立投資」のご利用をおススメします。

「積立投資」を行うにあたっては、「①毎月いくら ②何%の運用利回りで ③何年間積立を行えば ④最終的にいくらになる」といった具体的な数字を把握することで、長期に渡った計画を立てやすくなります。

例えば

毎月3万円を3%の運用利回りで30年間積立を行うと

最高到達金額は

約1,750万円

になります。

上記の毎月の積立金額および最終到達金額をベースに、お客さまご自身のライフスタイルや今後のライフプランに合わせながら調整を行ってください。

例えば、毎月積み立てる金額が1万円ならば大丈夫という方は、最終到達金額は約1,750万円の3分の1である約580万円になります。同じく毎月1万円はちょっと厳しいけれど、3,000円ならば何とか問題なさそうだという方は、最終到達金額は約1,750万円の10分の1である約175万円になります。

まずは「毎月3万円・3%運用利回り・30年間」の積立が最終的には「約1,750万円」になる方式(3・3・30の方式)を軸に置いて、ご無理のない範囲で、毎月の積立金額と最終到達金額を調整しながらお決めください。

そして上記のグラフからもお分かりになるように、長い期間で運用するほど運用益が大きくなりやすい傾向があるため、早めに積立を開始されることをおススメします!

ちなみに、上記報告書で試算された2,000万円をおおよその最終到達点とするには、1,750万円のケースよりも、少し積立金額を増額させたり、積立期間を延長させたり、または少しリスクを取ってリターンを若干向上させる必要があることが分かります。

<ご参考>

収支を計算する上でご自身の年金記録や将来受け取る年金の見込額を確認するには、日本年金機構の「ねんきんネット」をご利用ください。

投信積立を利用して長く投資をしている間には、ときにはリーマンショックのような○○ショックが起き、一時的に資産が大幅に下落し、大きな評価損を抱えることもあろうかと思います。

そんなときでも投信積立は決してストップせずに、ただひたすら淡々と投信積立を継続させてください。

投信積立を行う上で一番大切なことは、評価損という精神的な苦痛に耐え忍ぶ心です。

大きく下落しているときにあなたが蒔いた種は後々綺麗な花をたくさん咲かせることでしょう。

COPYRIGHT © OKASAN SECURITIES CO., LTD.

ALL RIGHTS RESERVED.