証券税制について

源泉徴収ありの特定口座における上場株式等の譲渡損失と配当等の損益通算

「源泉徴収ありの特定口座」において、上場株式等の配当等の受入れが可能になり、配当等の額から上場株式等の譲渡損失額を差し引いたうえで源泉徴収税額が計算(損益通算)されることになりました。

損益通算は年末に行い、配当等の源泉徴収税額から超過徴収となっている税額を還付します。

上場株式等に係る譲渡損失の損益通算および繰越控除の特例

上場株式等の譲渡損失の金額は、確定申告によりその年分の上場株式等に係る配当所得の金額(申告分離課税を選択したものに限る)と損益通算ができます。

また、損益通算してもなお控除しきれない譲渡損失の金額については、翌年以後3年間にわたり、確定申告により株式等に係る譲渡所得等の金額および上場株式等に係る配当所得の金額から繰越控除できます。

【譲渡損失の損益通算および繰越控除の例】

※上場株式等に係る譲渡損失が生じた年分の後に株式等の譲渡等がない場合でも、確定申告が必要になります。

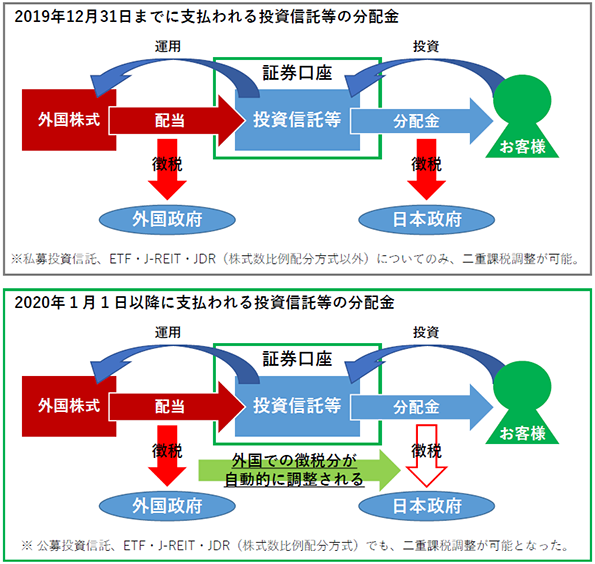

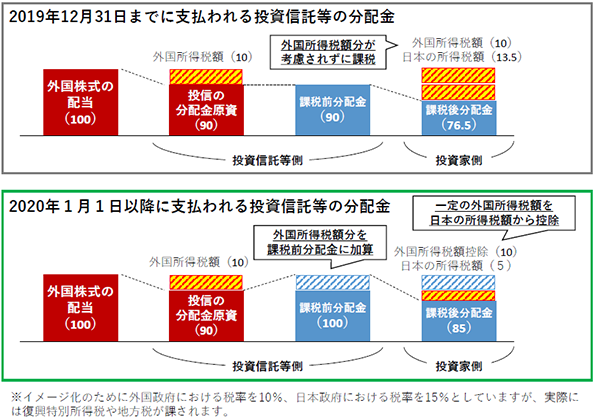

投資信託等の二重課税調整制度

投資信託等(※)について外国株式への投資から得た利益が分配金に含まれている場合には、その投資信託等が外国において徴収された納税額(外国所得税額)と投資家が受け取る分配金に対する所得税額等で、二重に課税が行われている状態が続いていましたが、2020年1月1日より外国所得税を考慮して所得税等が課されることになります。

※国内籍の公募投資信託・ETF・REIT・JDR(株式比例配分方式)が該当します。

なお、日本の所得税額から控除される外国所得税の額は、保有している商品や投資先に関する税制、投資家の属性等によって差異が生じる可能性があります。

【二重課税調整の計算方法】

外国資産(株式・不動産等)に投資を行い、そこから生じた利益をもとに投資家に分配金を支払っている投資信託等を保有している場合、2020年1月1日以降に支払われる投資信託等の課税前分配金額は、外国所得税額が加算された金額となります。

この金額をもとに日本の課税額(国税・地方税)の計算が行われますが、国税はそこから一定の外国所得税額を控除することによって、二重課税状態を解消するための調整が自動的に行われます。ただし地方税は、二重課税調整制度に適用はありません。

(注)岡三オンラインではNISA口座で購入した分配金再投資型の投資信託の再投資買付については、非課税枠の有無にかかわらず特定口座または一般口座で再投資買付を行うため二重課税調整制度の対象となります。

なお、保有している金融商品の種類により、二重課税調整の計算方法が異なりますので分配金の額が同じであっても、控除金額には差異が生じることがあります。

※出所:日本証券業協会リーフレット(2019年10月時点で交付されている法令に基づき作成)

上場株式等とは

次の条件に該当するものを上場株式等といいます。

- 1. 取引所上場株式(上場外国株式、上場新株予約権証券・上場新株引受権証書含む)

- 2. 上場新株予約権付社債

- 3. 上場外国投資法人の投資口(カントリーファンド)

- 4. 日銀出資証券

- 5. 外国市場(Nasdaq市場含む)で売買されている株式(ADRや会社型投資信託含む)や新株予約権付社債

- 6. 上場優先出資証券

- 7. 公募株式投信の受益証券(ETFを含む)

- 8. 上場株式等に係る単元未満株・同端株(買取請求)

- 9. 上場不動産投資法人の投資口(J-REIT)

- 10. 上場未公開株式等投資法人の投資口(ベンチャーファンド)

支払調書等の取扱いについて

| 特定口座 | 一般口座 | 株式配当等 | ||

|---|---|---|---|---|

| 源泉徴収を選択 | 源泉徴収を選択しない | |||

| 個人投資家に対して交付 | 特定口座年間取引報告書 | 特定口座年間取引報告書 | (取引報告書など) | 支払通知書 (上場株式等の配当金・公募株式投資信託の収益分配金についてすべて交付される)(※) |

| 税務署に対して提出 | 特定口座年間取引報告書(※) | 特定口座年間取引報告書 | 支払調書 (1回の支払ごとに提出) |

支払調書 (上場株式等の配当金・公募株式投資信託の収益分配金については金額の大小に関わらず、すべて提出される)(※) |

※上場株式等の配当金・公募株式投資信託の収益分配金(元本払戻金[特別分配金]を除く)を特定口座(源泉徴収口座)に受け入れた場合は、支払調書の提出および支払通知書の交付はされず、特定口座年間取引報告書内に含まれます。

(注) 先物・オプション取引およびFX取引につきましても、損益に関わらず先物取引に関する支払調書が提出されます。

注意事項

- 当ページは各種の信頼できると思われる情報源から作成していますが、その正確性・完全性を保証するものではなく、今後の法律改正等により内容が変更となる可能性がありますのでご留意ください。

- 証券税制に関する税務リスクはお客様自身が負担することになります。具体的な税務上のご質問については、所轄の税務署又は税理士等の専門家にご相談ください。

口座開設からお取引までの流れ

STEP1

- 口座開設申込

- メールアドレスとログインIDを登録ください。

登録アドレスに届いた認証コードを入力し、お客さま情報を入力ください。

STEP2

- 本人確認書類の提出

- 「マイナンバーカードによるIC認証」または「画像アップロードまたは郵送による提出」にて、本人確認書類を提出ください。

「マイナンバーカードによるIC認証」を選択した場合、STEP②→①の順になります。

STEP3

- 口座開設完了のお知らせ受取

- 「口座開設完了のお知らせ」を簡易書留(転送不要扱い)でご自宅あてに郵送いたします。

「マイナンバーカードによるIC認証」の場合、お知らせメールから取引に必要なパスワードを登録いただけます(郵送無)。

STEP4

- お取引開始

- ご入金を当社が確認でき次第、口座残高に反映されお取引が可能となります。

- 口座開設サポート

-

0120-146-890

携帯からは 03-6386-4473

携帯からは 03-6386-4473

受付時間 月曜日から金曜日 8時から17時 ※年末年始および祝日を除く

※売買等に関するご質問、商品の勧誘等は行っておりません。

※電話番号のお掛け間違いにご注意ください。