NISAはこんなに便利に!

2024年から制度改正されて新たに生まれ変わったNISA。今回の改正で、NISAは「一生もの」の制度になったと言えそうです。NISAのメリットって何なのでしょうか?大きくは以下の3つです。

① 非課税保有期間

無期限

② 年間投資枠

360万円

③ つみたて/成長投資枠

併用OK

- ① 3日後でも、1か月後でも、10年後でも。 売るタイミングはいつでもOK!

- 2024年からのNISAでは保有期間に制限はありません。

- ② 年間投資額360万円まで税金がかからない!

- 2024年からのNISAでは成長枠240万円、つみたて枠120万円の年間合計投資額360万円が非課税に。

- ③ つみたて投資もスポット投資もOK!

- 長期投資はつみたて投資枠、気になる銘柄は成長投資枠を活用するという方法もあります。

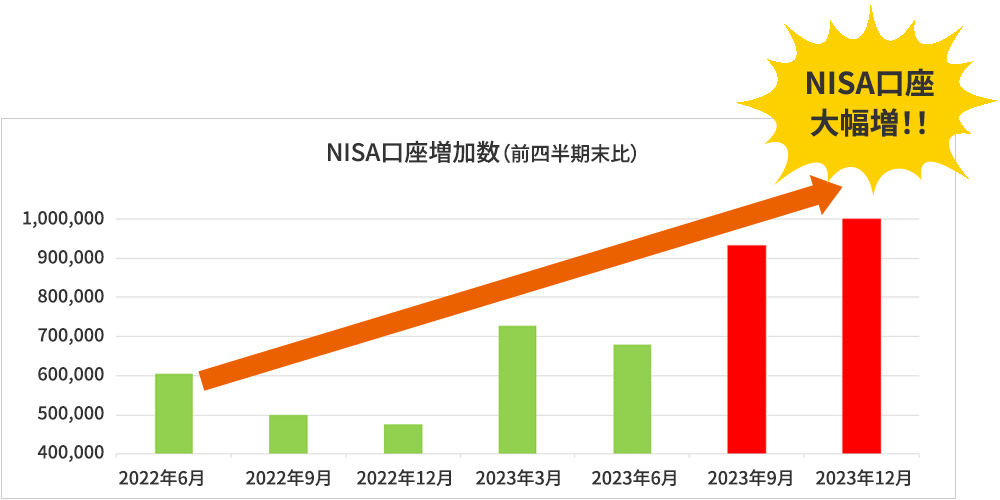

NISA口座、持ってて当たり前の時代へ!

2024年からNISA制度が変わるタイミングでNISA口座の開設数が増加しました。その流れは現在まで続いており、毎年開設数に波はありますが、口座数は右肩上がりで順調に増加しています。2024年12月末時点で約2,558万口座となっており、今や国民の5人に1人はNISA口座を持っている状況です。長期投資に向いている投資信託と非課税保有期間が無期限のNISAの相性は抜群で、投資家の注目が高まっています。

※一般NISA/積立NISA合算

※期間:2023年6月~2024年12月、四半期

※出所:金融庁のデータより岡三オンライン作成

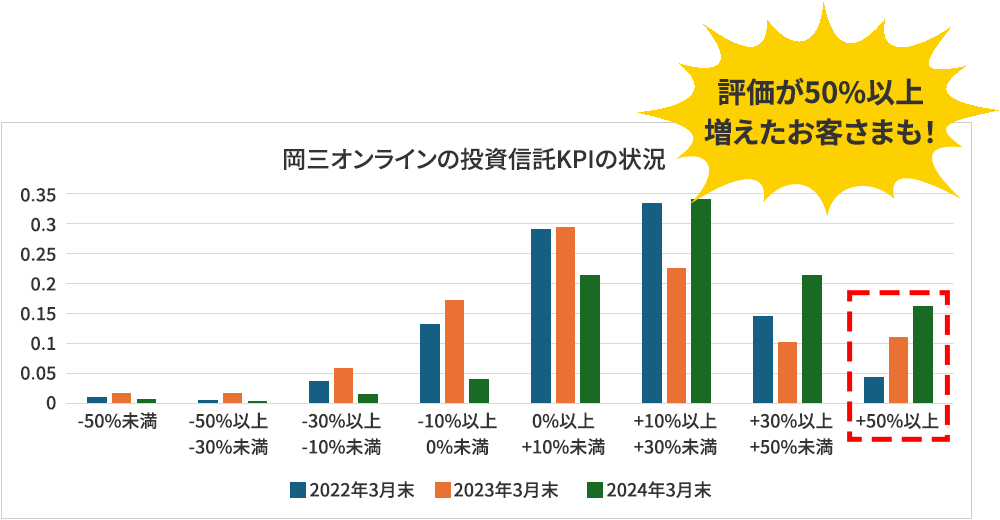

投資信託を保有されているほとんどのお客さまに評価益が発生!

岡三オンラインで投資信託を保有されているほとんどのお客さまに利益が発生しています。近年、投資元本に対して30%以上の評価益が発生しているお客さまも増えています。

損益が市場動向に影響される投資信託ですが、長期投資を前提とした場合、それほど怖がる必要はないのかもしれません。

※投資信託の共通KPI(以下KPI):金融庁の公表した方法で計算した、個人口座の損益分布

岡三オンラインではつみたてNISAでこの投信が買われています!

つみたて投資枠で人気になっているのは、低コストのインデックスファンドです。中でも、全世界に投資できる「オールカントリー」や、世界経済の中心である米国株式(S&P500)に投資するファンドがランキングの1、2位です(2026年7月末現在)。

| 順位 | ファンド名 | 主な投資対象 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界の株式 |

| eMAXIS Slim 米国株式(S&P500) | 米国株式(S&P500種) |

| eMAXIS Slim 国内株式(TOPIX) | 国内株式(TOPIX) |

| iFreeNEXT FANG+インデックス | 米国株式(FANG+) |

| eMAXIS Slim 全世界株式(除く日本) | 日本を除く全世界の株式 |

非課税パワーはあなどれない!?

改めて言います。NISAでは投資収益が非課税です。通常なら約20%課税されるものがゼロです。配当金・分配金もです。

この非課税、実際に数字にしてみると、あなどれない事がわかります。毎月5万円を10年間つみたてで運用した場合を考えましょう。仮に安定的に5%、10%のリターンを得たとして10年後に売却した場合、課税と非課税の差は下表のとおりです。

10年間で35.8万円や86.1万円、あなたは何に使いますか?

| 積立額 | 積立額累計 | 10年後評価額 | |

|---|---|---|---|

| 期待リターン5% | 期待リターン10% | ||

| 50,000 | 6,000,000 | 7,764,114 | 10,242,249 |

| 非課税時の収益額 | 1,764,114 | 4,242,249 | |

| 課税時の収益額 | 1,405,734 | 3,380,436 | |

| 収益額の差額 | 358,380 | 861,813 | |

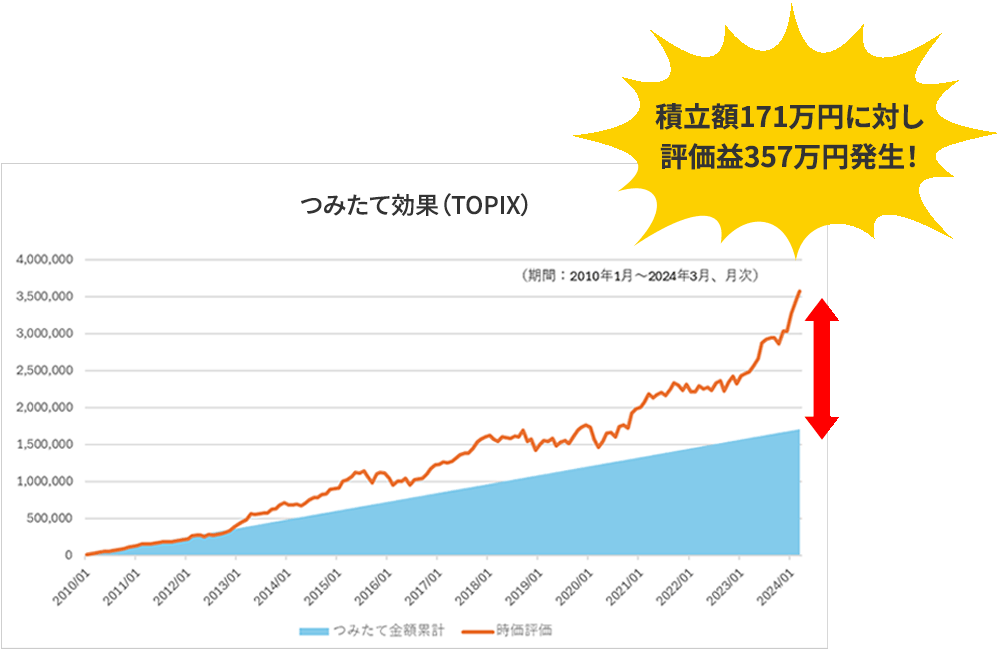

タイミングが難しい?では「つみたて」しましょう

株式等は常に価格が変動します。上昇を続けたと思ったら下がったり。「投資するタイミングがわからない」という声は良く聞きます。タイミングってホントに重要でしょうか?実は長期投資を前提とすると、タイミングは重要ではないようです。

それよりも、「続ける」事が大事なようです。下図は2010年1月以降、毎月末にTOPIXに連動する投資信託を1万円づつ購入し続けた場合の積立金額と評価額の推移です。さて、いかがでしょう。

お役立ちページ

岡三オンラインでは、投資信託を選ぶ際に便利なツールなどをご用意していますので、ご活用下さい。

口座開設からお取引までの流れ

STEP1

- 口座開設申込

- メールアドレスとログインIDを登録ください。

登録アドレスに届いた認証コードを入力し、お客さま情報を入力ください。

STEP2

- 本人確認書類の提出

- 「マイナンバーカードによるIC認証」または「画像アップロードまたは郵送による提出」にて、本人確認書類を提出ください。

「マイナンバーカードによるIC認証」を選択した場合、STEP②→①の順になります。

STEP3

- 口座開設完了のお知らせ受取

- 「口座開設完了のお知らせ」を簡易書留(転送不要扱い)でご自宅あてに郵送いたします。

「マイナンバーカードによるIC認証」の場合、お知らせメールから取引に必要なパスワードを登録いただけます(郵送無)。

STEP4

- お取引開始

- ご入金を当社が確認でき次第、口座残高に反映されお取引が可能となります。

- 口座開設サポート

-

0120-146-890

携帯からは 03-6386-4473

携帯からは 03-6386-4473

受付時間 月曜日から金曜日 8時から17時 ※年末年始および祝日を除く

※売買等に関するご質問、商品の勧誘等は行っておりません。

※電話番号のお掛け間違いにご注意ください。