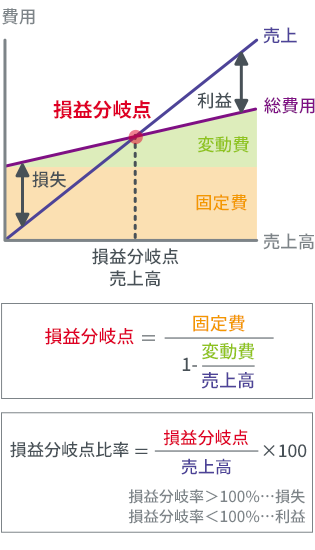

収益=費用となる金額のことです。つまり費用が100万円かかっている場合、収益も100万円なければ赤字になってしまうため、損益分岐点は100万円となります。

損益分岐点=固定費÷(1-変動費/収益)という計算式で求められ、例えば固定費が100万円、変動費が40万円、収益が200万円だった場合、損益分岐点は125万円です。ここで、固定費とは収益の発生に関わらずかかる費用を指し、変動費は収益の発生に応じてかかる費用を指します。固定費の例としては人件費、変動費の例としては仕入原価を想定すると分かりやすいでしょう。また、損益分岐点比率という指標もありますが、これは損益分岐点額を収益で割り、100パーセントをかけたもの。この比率が低ければ売上が大きく減少しても赤字にならないため、収益性が高いと解されます。