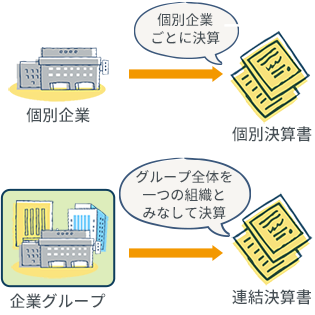

親会社だけでなく、子会社、孫会社、グループ会社すべてを総合加算した決算のことを指します。連結決算では、企業グループ全体の貸借対照表や損益計算書を連結財務諸表として公開しています。

ここに含まれる子会社とは50パーセント以上の出資をしている会社、孫会社とは親会社と子会社で50パーセント以上の出資をしている会社、グループ会社とは20~50パーセントの出資を行っている非連結子会社のことを指します。

グループ会社を決算に組み込むには複雑な計算を必要としますが、基本的にはその出資比率が勘案されます。以前はそれほど重視されていなかった連結決算ですが、親会社の赤字分を子会社の決算に付け替えることで見掛け上親会社の決算を良く見せるといった方法が横行し、正しくその会社の価値を評価できなくなったために、すべてを加算した連結決算が適用されるようになりました。連結決算の場合だと先に述べたような子会社への赤字の付け替えも見えるので、その会社自体が本当にもうかっているのかを正しく判断できるようになります。