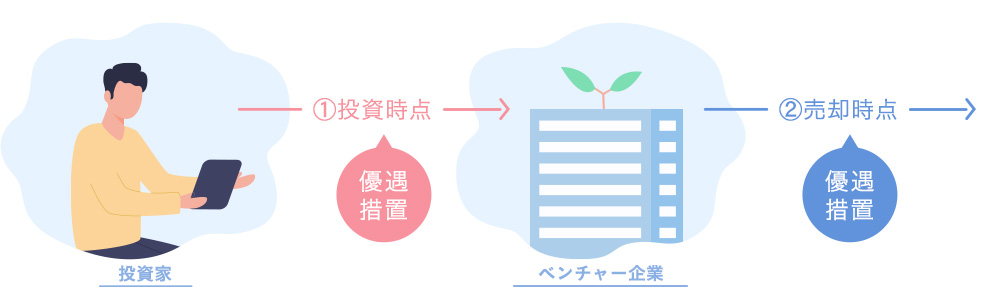

エンジェル税制とは、ベンチャー企業への投資を促進するためにベンチャー企業へ投資を行った個人投資家に対して税制上の優遇措置を行う制度です。

ベンチャー企業に対して、個人投資家が投資を行った場合、①投資時点と、②売却時点のいずれの時点でも税制上の優遇措置を受けることができます。

※②売却時点は損失が発生した場合に限られます。

①投資時点は、以下のA、B、プレシードの優遇措置のいずれかを選択できます。

なお、優遇措置Aは、平成20年4月1日以降の投資が対象となります。

※平成22年4月1日より寄附金控除が改正され、優遇措置Aの自己負担額が5,000円から2,000円に減額されました。

※令和7年4月1日よりエンジェル税制の一部が改正されました。優遇措置B及びプレシード・シード特例において、前年度の株式譲渡益から控除が出来るのは、払込期日が令和8年1月1日以降の投資に限られます。

- 優遇措置A

-

(ベンチャー企業への投資額 - 2,000円)を、その年の総所得金額等から控除

※ 控除対象となる投資額の上限は、総所得金額等×40%と1,000万円のいずれか低いほう

- 優遇措置B

-

ベンチャー企業への投資額全額を、その年及びその前年度の株式譲渡益から控除

※ 控除対象となる投資額の上限なし

- プレシード・シード特例

-

ベンチャー企業への投資額全額をその年及びその前年度の株式譲渡益から控除

※ 控除対象となる投資額の上限は、20億円

②売却時点で損失が発生した場合は、未上場ベンチャー企業株式の売却により生じた損失を、その年の他の株式譲渡益と通算(相殺)できるだけでなく、その年に通算(相殺)しきれなかった損失については、翌年以降3年にわたって、順次株式譲渡益と通算(相殺)ができます。

- ※ベンチャー企業が上場しないまま、破産、解散等をして株式の価値がなくなった場合にも、同様に翌年以降3年にわたって損失の繰越ができます。

- ※ベンチャー企業へ投資した年に優遇措置(AまたはB)を受けた場合には、その控除対象金額を取得価額から差し引いて売却損失を計算します。

【引用】経済産業省/エンジェル税制より

岡三オンラインでは、株式投資型クラウドファンディングを取り扱っておりません。

ご興味のある方は、FUNDINNOのWEBサイトにて詳細をご確認ください。

注意事項

- 本サイトの記載は、岡三オンラインが信頼できると判断した情報源からの情報に基づいて作成したものですが、その情報の正確性、完全性を保証するものではありません。

- 本サイト中の記載内容、数値、図表等は、本資料作成時点のものであり、事前の連絡なしに変更される場合があります。

- 本サイトに記載されたいかなる内容も将来の投資収益を示唆あるいは保証するものではありません。

- FUNDINNOへの投資家登録および投資は、お客さまご自身の判断と責任でなされるようお願いします。

- 投資型クラウドファンディングは、アイデアやプランを持つ事業者や団体にインターネットを通じて投資ができる仕組みです。 投資に際しては、価値が損失する等の恐れがあります。