2019年12月04日

岡三オンライン証券株式会社

【業界図鑑】建設業界 ~ 政府は中古物件市場の活性化に注力

「業界図鑑 ~業界・セクターごとのトレンドを掴む~」一覧はこちら

国土交通省は、「中古住宅市場の取引動向」について、2020年度中に月単位の指数を作ることを発表。現在、「住宅着工件数」という新築住宅の月次データはあるものの、中古住宅に関しては「住宅・土地統計調査」という5年毎のデータしかない。新設される「中古住宅市況指数」は、登記情報に基づいて調べた取引量を指数化したものとなる予定だ。

1. 新築住宅市場が縮小

こうした動きの背景には、中古住宅市場を活性化したいという政府の狙いがある。新築住宅市場において、需要の縮小が鮮明となってきたからだ。

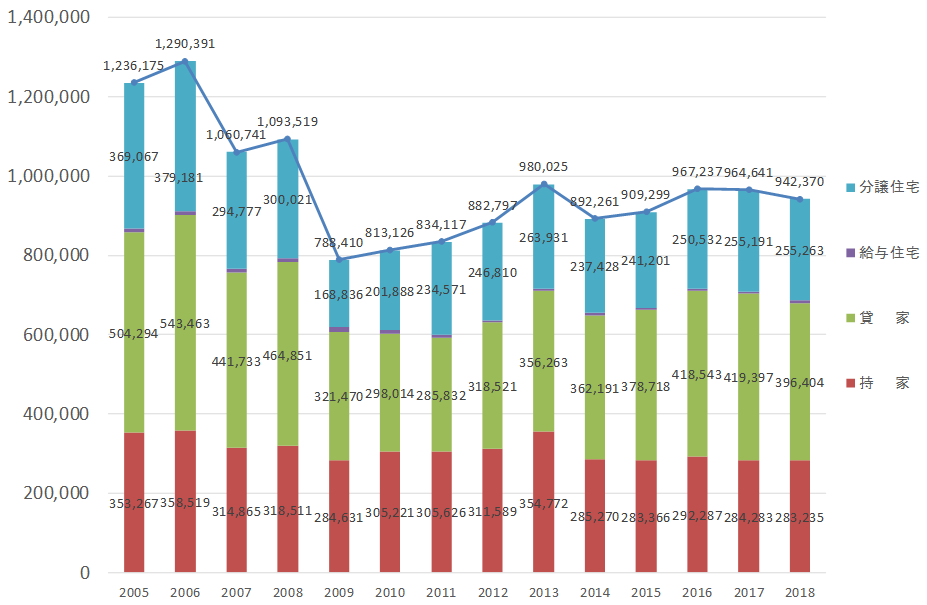

2018年の新設住宅着工戸数は942,370戸で前年比-2.3%。2年連続で減少した。利用関係別では、持家が-0.4%、貸家が-5.5%、分譲住宅が+0.0%(うちマンションが-3.8%、一戸建住宅が+3.0%)。地域別に詳しく見ると、首都圏の貸家や分譲マンションの落ち込みが大きく、中部圏と近畿圏の分譲マンションとその他地域の分譲一戸建住宅の伸びが大きい。

最新の2019年10月のデータを見ても、全体で77,123戸(前年同期比-7.4%)と冴えない。持家は3ヵ月連続、貸家は14ヵ月連続で減少し、分譲住宅は5ヵ月連続で増加している。

<新設住宅着工:利用関係別戸数の推移(単位:戸)>

出所:国土交通省「住宅着工統計」データより作成

2. 日本の中古住宅市場の特徴

米国の年間の新築物件は100万戸弱であり、日本と同じぐらいだ。しかし、中古物件の流通量は500万戸あり、全体の8割超を占めている。そのため、全米リアルター協会(NAR)が毎月発表する「中古住宅販売戸数」は、世界の投資家が注目する重要指標となっている。一方、日本の中古物件流通量は、17万戸程度しかない。

米国と日本では減価償却の考え方が異なる。日本の減価償却は、定められた年数を過ぎると価値がゼロになるが、米国では売買が行われる度に年数がリセットされる。中古住宅でも持ち主が変われば、また新築の状態から減価償却をすることが可能だ。米国では4年程度で償却するため、例えば3500万の物件であれば、年間700万円程度の費用が4年間計上できる。これを利用して節税対策をしてきた日本の富裕層が多く、税務署の目に留まった。合算を認めない方針が税制改正大綱に盛り込まれ、2021年度分からの所得税に適用される見通し。表向きは「他の納税者との間で不公平だから」としているが、実際には税収が減ることを阻止したいからだろう。今後はこうした投資家が国内物件の購入へと向かう可能性が高い。

3. 中古住宅市場活性化のボトルネック

政府は、住宅投資額の累計約890兆円に対し、住宅ストックの現在評価額が350兆円しかないことを問題視している。資産価値を適正に評価することで、個人消費や投資を増やしたいと考えている。特に高齢者世帯を助けたいのではないだろうか?現状、木造戸建ては築後25年も経てば市場価値がゼロとなってしまうため、高齢者は資産効果が得られない。

また1975年以降、若年勤労単身世帯の支出に占める住居費(家賃、住宅ローン返済額等)の割合が拡大し続けている。若年層の所得低下に加え、新築物件の高騰、家賃の高止まりが背景にある。日本では新築物件が選好されるが、特に首都圏では供給が限られていることからも、ディベロッパーが強気の姿勢を崩さず、販促費用の上乗せもあり、消費者がついていけなくなっている。したがって、中古物件の流通促進は欠かせない。市場整備やローン証券化などの金融商品開発といった解決策が提案されているようだが、まだ漠然としているようだ。

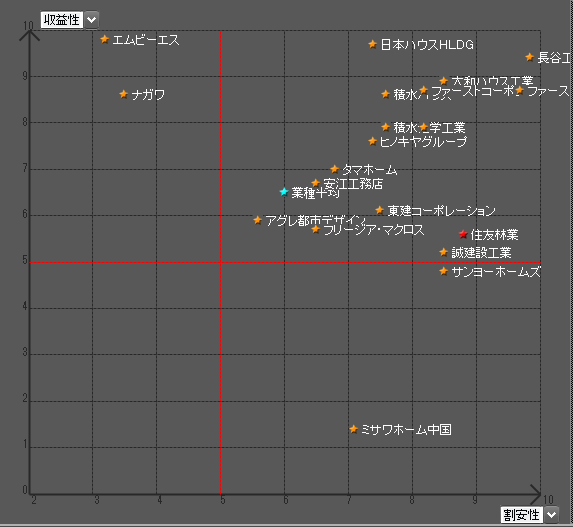

<住宅メーカーのマッピング>

出所:岡三オンライン証券-企業分析ナビ

4. 住宅メーカー関連銘柄

著者プロフィール

増井 麻里子(ますい まりこ)氏

株式会社Good Team 代表取締役社長

証券会社、ヘッジファンドを経て、米系格付会社・ムーディーズでは多業界に亘る大手事業会社の信用力分析、政府系金融・国際協力銀行(JBIC)では国際経済の調査を担当。

経済アナリストとして独立し、主に投資家向けのアドバイザリー業務を実施。

2017年6月、株式会社Good Teamの代表取締役社長に就任。

主な執筆・出演に週刊エコノミスト、国際金融、時事速報、Bloombergセミナー、日経CNBCなどがある。

メルマガ「5 分でチェック!世界の経済指標の読み方」(毎週3回程度)配信中。

注意事項

- 本投資情報は、情報の提供のみを目的としており、取引の勧誘を目的としたものではありません。

- 本投資情報の公開および各コンテンツの更新については、都合により予告なく休止、変更、削除する場合があります。

- 本投資情報の掲載情報の正確性・妥当性等について、岡三オンラインおよびその情報の提供者が一切保証するものではありません。ご投資の最終決定は、お客さまご自身の知識、経験、投資目的、資産状況等に適う範囲で、ご自身の判断と責任で行ってください。

- 本投資情報によって生じたいかなる損害についても、岡三オンラインは一切責任を負いかねます。

- 本投資情報は、いかなる目的であれ岡三オンラインの許可なく転用・販売することを禁じます。

「業界図鑑 ~業界・セクターごとのトレンドを掴む~」一覧に戻る