ジュニアNISA口座の申込受付は2023年9月をもって終了しております。

なお、2024年以降、非課税期間満了年の翌年1月1日時点で口座開設者が18歳未満の場合、非課税期間が満了した金融商品は自動的に継続管理勘定へ移管(ロールオーバー)され、18歳になるまで引き続き非課税で保有することができます(新規投資はできません)。

ジュニアNISAを利用する際の注意事項

1人につき1口座

ジュニアNISA口座は複数の金融機関で開設することはできません。1人1口座となります。

※複数の金融機関にジュニアNISA口座の申込みをすると、開設まで更に時間を要する場合や、希望する金融機関での開設ができない場合があります。

金融機関の変更はできません

NISA口座と異なり、ジュニアNISA口座を開設する金融機関の変更はできません。

未成年者が18歳になるまで、払出し制限があります

未成年者口座(ジュニアNISA口座)、課税未成年者口座では口座開設者である未成年者が3月31日において18歳である年の前年12月31日までは原則として払出しすることができません。

災害等やむを得ない事由が生じた場合、税務署の確認を受けることで非課税での払出しが可能となりますが、税務署の確認がなく払出しをする場合、過去に未成年者口座で生じた配当金や譲渡益について課税され、また、払出し時点の未成年者口座で管理している株式等の含み益について譲渡があったものとみなして課税されることとなります。

※2024年以降は、保有している株式・投資信託等および金銭の全額について、年齢にかかわらず、災害等やむを得ない事由によらない場合でも、非課税での払出しが可能です。

非課税投資額の上限(非課税枠)および非課税枠の再利用等

NISA口座における非課税投資額の上限は購入金額(手数料等を含まない)の合計で年間80万円です。

なお、ジュニアNISA口座で購入されたものを売却されても非課税枠を再利用することはできません。また、未使用の非課税枠を翌年以降に繰越すことはできません。

非課税期間終了後の取扱い

所定の手続きにより2023年までは翌年の非課税枠(成人用NISA口座含む)を、2024年以降18歳までは継続管理勘定を利用して受入れることができます。

譲渡損失にかかる損益通算および繰越控除

ジュニアNISA口座で保有している上場株式等を売却し譲渡損失が発生した場合、当該譲渡損失はなかったものとみなされます。そのため、未成年者口座(ジュニアNISA口座)以外の口座での譲渡益や配当金等と損益を通算することはできません。また、譲渡損失の繰越控除を行うこともできません。

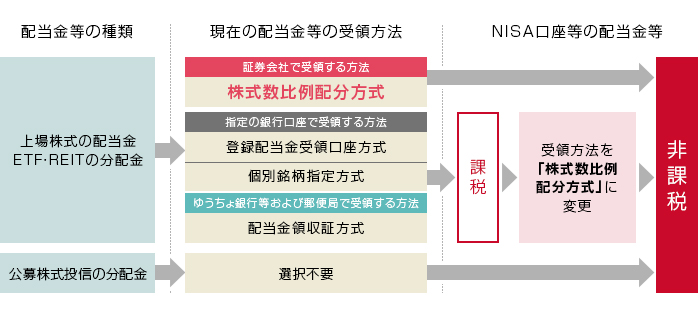

配当金等が非課税となるための受領方法

配当金等の受領方法として「株式数比例配分方式」を選択してください。「株式数比例配分方式」以外を選択した場合、配当金等が非課税となりませんのでご注意ください。なお、公募株式投資信託の分配金については選択の必要はありません。

他の口座および他の金融機関への移管の取扱い

ジュニアNISA口座は、新たに購入した上場株式等が対象となるため、他の口座(一般口座や特定口座など)で既に保有しているものをそのまま移管することはできません。また、NISA口座で保有している上場株式等を非課税扱いのまま、他の金融機関に移管することはできません。

投資信託の取扱コース

金額指定買付(分配金再投資型)のみを取扱うものとし、口数指定買付(分配金受取型)は取扱い対象外といたします。

投資信託の分配金再投資の取扱い

ジュニアNISA口座で購入した分配金再投資型の投資信託の再投資買付については、非課税枠の有無にかかわらず課税未成年者口座(特定口座または一般口座)で再投資買付を行います。

- 特定口座を開設されているお客さま… 特定口座で再投資買付を行います。

- 特定口座を開設されていないお客さま… 一般口座で再投資買付を行います。

投資信託の元本払戻金(特別分配金)の取扱い

投資信託の分配金のうち元本払戻金(特別分配金)については、従来より非課税であり、ジュニアNISAにおける制度上のメリットを享受できません。

口座開設からお取引までの流れ

STEP1

- 口座開設申込

- メールアドレスとログインIDを登録ください。

登録アドレスに届いた認証コードを入力し、お客さま情報を入力ください。

STEP2

- 本人確認書類の提出

- 「マイナンバーカードによるIC認証」または「画像アップロードまたは郵送による提出」にて、本人確認書類を提出ください。

「マイナンバーカードによるIC認証」を選択した場合、STEP②→①の順になります。

STEP3

- 口座開設完了のお知らせ受取

- 「口座開設完了のお知らせ」を簡易書留(転送不要扱い)でご自宅あてに郵送いたします。

「マイナンバーカードによるIC認証」の場合、お知らせメールから取引に必要なパスワードを登録いただけます(郵送無)。

STEP4

- お取引開始

- ご入金を当社が確認でき次第、口座残高に反映されお取引が可能となります。

- 口座開設サポート

-

0120-146-890

携帯からは 03-6386-4473

携帯からは 03-6386-4473

受付時間 月曜日から金曜日 8時から17時 ※年末年始および祝日を除く

※売買等に関するご質問、商品の勧誘等は行っておりません。

※電話番号のお掛け間違いにご注意ください。