資産運用をはじめ、次第に慣れてきてくると、高いリスクを取ってしまい、想定外に含み損が大きくなってしまうことがよくあります。

せっかくはじめた資産運用も道半ばで強制的に終わらせてしまい、その後も「損をしたからもう絶対やらない!」というように投資の世界に背を向けてしまうことも・・・。

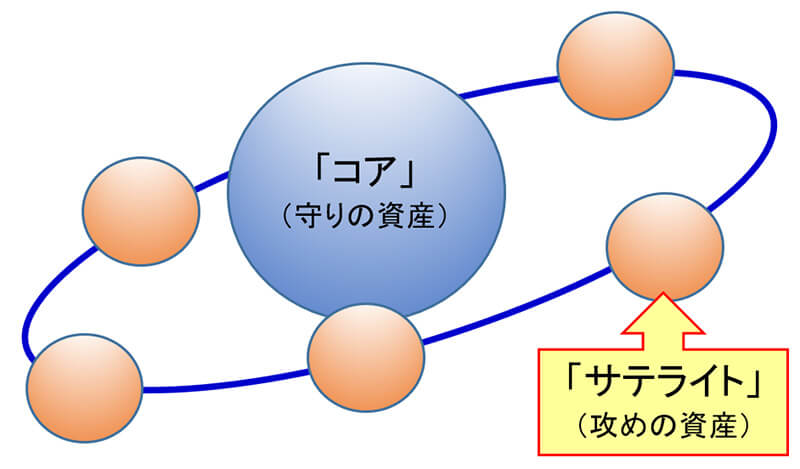

そうならないためにもおススメするのが、運用資産を色付けして、‘守り’と‘攻め’の両立を目指す「コア・サテライト運用」です。

「コア・サテライト運用」とは、運用資産を「コア(中核)」と「サテライト(衛星)」の2つに分けて、コアは「守りの資産」として長期的に安定して運用できる商品を対象とし、またサテライトは「攻めの資産」としてコアよりもハイリスク・ハイリターンの商品を対象として分けながら運用する手法のことをいいます。

学術的な世界において確立された理論であり、年金運用を行うプロの世界でも導入されています。

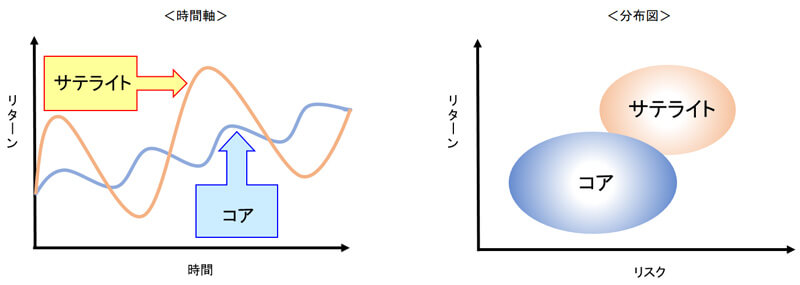

安定的な運用を目指す「コア」の部分と高いリターンを狙う「サテライト」の部分を組み合わせることにより、長期的な資産分散効果が期待されます。

※上記はイメージ図であります。

サテライト部分への投資により、コア部分では期待できなかったリターンを得られる可能性がある一方で、思わぬ損失を被る可能性があることには注意が必要となります。

リスクを抑えながらインフレ率+αの安定的なリターンを目指します。幅広いマーケットに分散されていながら、さらに中長期の運用を有利に進めるため、低コストである商品をベースにお選びください。

例えば、以下のようなファンドがあげられますのでご参考にしてください。

コア商品以上に期待されるリターンを目指します。アクティブファンドやコア商品では投資できない分野や資産の商品をお選びください。

コア商品の値動きを補完して分散効果を高める役割があります。さらにはコア商品に限定して、中長期継続させる投資は人によっては退屈なものに感じてしまいますが、サテライト商品を少し加えることで飽きさせないような“スパイス”の役割も担ってくれます。

例えば、以下のようなファンドがあげられますのでご参考にしてください。

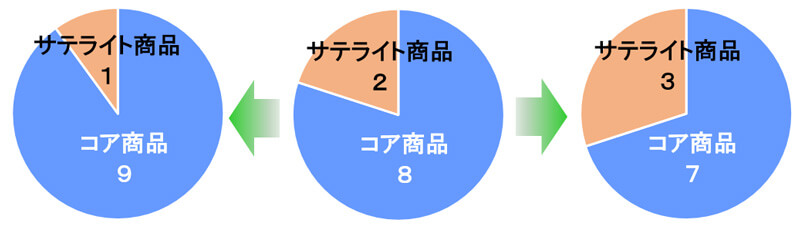

コアとサテライトの商品が決まったら次はそれぞれの割合が重要となります。

コア商品とサテライト商品の比率は8対2を軸にお考えください。

例えば、運用資金が200万円の場合はコア商品に160万円、サテライト商品に40万円という配分のイメージです。

この配分をベースに、もう少しリターンを狙いたいようならばサテライト商品の割合を高めたり、またはリスクを下げて安定的に運用したいようならばコア商品の割合を高めたりしてください。各投資家が許容できるリスクの度合い、いわゆる‘リスク許容度’に合わせて配分の調整を行ってください。

ただ、コア・サテライト運用の有効性を得るためにも、コア資産を大半にしながら運用することをおススメします。

タイミングを見ながらまとめて購入する方法を「一括投資」といいます。

一方で、毎月少額から(岡三オンラインでは100円~)同じ金額を買付けていく方法を「積立投資」といいます。

コア・サテライト運用に基づいた運用を行っていく上で、「一括投資」と「積立投資」それぞれが持つ特徴を理解し、うまく組み合わせた「ブレンド投資」をしながら運用していくことをおススメします。

<一括投資の特徴>

<積立投資の特徴>

例えば、手元に運用資金100万円があり、毎月の給料から3万円を運用にまわせるケースがあるとします。

手元にある100万円は一括投資に利用します。100万円のうち、7割にあたる70万円をコア商品56万円、サテライト商品14万円に分けて投資します。残りの3割にあたる30万円はサテライト商品を中心に大きく下落したタイミングで追加購入するために確保しておきます。

また定期的な運用資金である3万円は積立投資に使います。3万円のうち、コア商品に2.4万円、サテライト商品に0.6万円に分けて投資します。

いずれの投資方法を利用しても、基本的にコア・サテライトの割合(例えば8:2)を維持しながら、投資を継続していくことが重要となります。

手元に余裕のある運用資金 ⇒ コア&サテライト商品への一括投資 + 予備資金 へ

定期的に入ってくる資金 ⇒ コア&サテライト商品への積立投資 へ

※「ドル・コスト平均法」とは、価格が日々変わる金融商品を1ヵ月に1回など定期的かつ継続的に一定の金額ずつ買付する方法で、高いときには少なく、安いときには多く買付するため、一定量を買付するよりも結果的に平均買付単価が引き下げる効果が期待される投資手法のことです。

<参考>

投信積立のページ(投信積立を利用して‘未来の資産づくり’をしていきませんか?)より一部抜粋

COPYRIGHT © OKASAN SECURITIES CO., LTD.

ALL RIGHTS RESERVED.