2015年10月30日

年月日

岡三証券株式会社 岡三オンライン証券カンパニー

2016年1月からの制度改正について

2016年1月より以下の制度改正などが実施されます。改正内容のポイントをまとめておりますので、ご確認ください。

- マイナンバー制度の開始

- ジュニアNISAの新設

- 特定公社債・公社債投資信託の税制改正

マイナンバー制度の開始

マイナンバー制度は、住民票を有するすべての方に1人1つの番号(マイナンバー)を付して、社会保障、税、災害対策の分野で効率的に情報を管理し、複数の機関に存在する個人の情報が同一人の情報であることを確認するための制度です。

2015年10月以降、個人であれば12桁の個人番号が市区町村より通知されます。

すでに口座をお持ちのお客さまならびに2016年1月以降に新たに口座を開設(NISA口座等含む)されるお客さまは、マイナンバーを提出いただく必要があります。

提出いただいたマイナンバーは、当社から税務署に提出する支払調書等に記載されます。

今後のスケジュール

【すでに当社に口座をお持ちのお客さま】

-

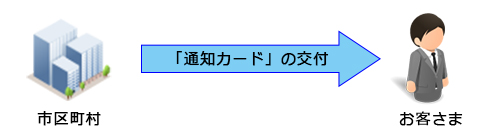

2015年10月以降

2015年10月以降 -

住民票を有するすべての人にマイナンバーが市区町村より通知されます。

-

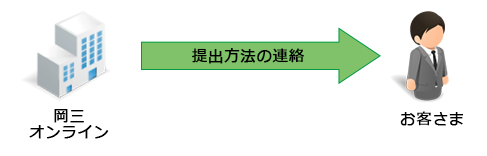

2016年1月以降

2016年1月以降 -

当社から書面等によりマイナンバーの提出方法などのご案内をいたします。

-

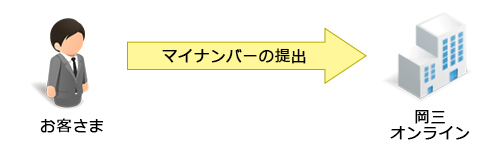

2016年1月から2018年12月末まで

2016年1月から2018年12月末まで -

所定の方法により当社にマイナンバーを提出いただきます。

【2016年1月以降に当社で口座を開設されるお客さま】

-

2015年10月以降

-

住民票を有するすべての人にマイナンバーが通知されます。

-

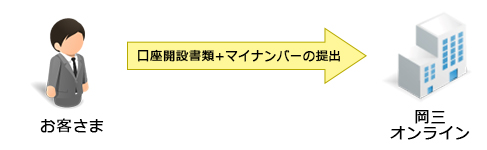

2016年1月以降

-

口座開設書類とあわせてマイナンバーを提出いただきます。

当社へのマイナンバーの提出方法などにつきましては、詳細が決まり次第、Webサイトでお知らせいたします。

よくあるご質問

マイナンバーはどのような場合必要になりますか?

マイナンバーはどのような場合必要になりますか? 2015年12月末以前に証券総合口座を開設されているお客さまは、2018年12月末までにマイナンバーを提出いただく必要があります。また、2016年以降に口座開設や住所変更等を行う際にあわせてマイナンバーを提出していただく必要があります。

2015年12月末以前に証券総合口座を開設されているお客さまは、2018年12月末までにマイナンバーを提出いただく必要があります。また、2016年以降に口座開設や住所変更等を行う際にあわせてマイナンバーを提出していただく必要があります。

- 「通知カード」と「個人番号カード」は何が違うのですか?

- 「通知カード」はマイナンバーを確認するための書類(マイナンバー確認書類)として利用することができますが、本人確認書類として利用することはできません。そのため、口座開設等を行う際は、別途運転免許証等の本人確認書類が必要となります。

「個人番号カード」はマイナンバー確認書類であるとともに本人確認書類としても利用することができます。

- 証券会社はマイナンバーを何に使用するのですか?

- 証券会社では、法律に基づく下記の業務に対応するためにマイナンバーを使用します。

- 金融商品取引に関する口座開設の申請および届出

- 金融商品取引に関する法定書類の作成および提供

注意事項

- 当ページの内容は、2015年9月時点の資料・情報などに基づき作成しております。作成にあたっては万全を期しておりますが、その正確性・完全性を保証するものではありません。また、法律や制度の改正等により内容に変更が生じる場合があります。

ジュニアNISAの新設

ジュニアNISAは、2016年1月からスタートする「未成年者少額投資非課税制度」の愛称です。

未成年者少額投資非課税制度とは、未成年(0歳~19歳)を対象とし、証券会社等で開設した非課税口座(ジュニアNISA口座)で新規購入した上場株式や公募株式投資信託等の配当金や譲渡益などが、取得した年から最長5年間非課税となる制度です。

既存の「NISA」は20歳以上と年齢制限があり、未成年者は利用することができませんでしたが、2016年以降はジュニアNISAが始まることで取引が可能となります。

NISAとの違い

| NISA | ジュニアNISA | |

|---|---|---|

| 制度利用 可能者 |

その年の1月1日において20歳以上の居住者等 | その年の1月1日において19歳以下の居住者等 |

| 運用管理 | 口座名義人 | 親権者等が代理 |

| 非課税 対象 |

上場株式・公募株式投資信託等の配当金や譲渡益など | 同左 |

| 非課税 投資額 (非課税枠) |

年間100万円が上限(2016年からは120万円) | 年間80万円が上限 |

| 非課税 期間 |

最長5年間 ※非課税期間終了後、新たな非課税枠への移行による継続保有が可能 |

|

| 投資可能 期間 |

10年間(2014年~2023年) | 8年間(2016年4月~2023年) |

| 途中売却 | 自由 ※売却部分の非課税枠の再利用は不可 |

同左 |

| 口座開設 | 1人につき1口座 | 同左 |

| 口座区分 | NISA口座のみ | ジュニアNISAの利用を申込むと下記2口座が同時に開設

|

| 金融機関 の変更 |

可能 | 不可能 |

| 払出制限 | なし | 3月31日時点で18歳である年の前年の12月31日まで制限(※1) |

- (※1)災害等やむを得ない場合、税務署の確認を受けることで非課税での払出しが可能となります。税務署への確認なく払出しを行った場合、ジュニアNISA口座および課税ジュニアNISA口座の開設日以後、非課税で受領したすべての配当金や売買益等について払出時に配当金の支払いや譲渡があったものとみなされ課税されることとなります。

今後のスケジュール

当社でのジュニアNISAの取扱い等のスケジュールにつきましては、詳細が決まり次第、順次Webサイトでお知らせいたします。

注意事項

- 当ページの内容は、2015年9月時点の資料・情報などに基づき作成しております。作成にあたっては万全を期しておりますが、その正確性・完全性を保証するものではありません。また、法律や制度の改正等により内容に変更が生じる場合があります。

特定公社債・公社債投資信託の税制改正

「金融所得課税の一体化」に伴い、2016年1月より、上場株式等・株式投資信託・特定公社債・公社債投資信託の税制が統一され、課税方式が一本化されます。

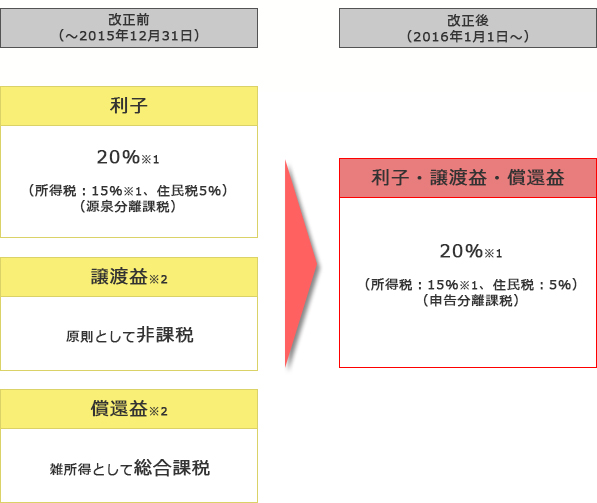

特定公社債の課税方式の変更

※1 2013年1月1日から2037年12月31日までの間は、所得税額に対し2.1%の「復興特別所得税」が課されます

※2 譲渡損と償還損はなかったものとされる

特定公社債とは・・・

| 発行地 | 発行体の所在国 | 主な債券 | |

|---|---|---|---|

| 特定公社債 | 国内 | 日本 | 日本国債、地方債、公募普通社債など |

| 海外 | 公募円建て外債(サムライ債)など | ||

| 海外 | 売出債、私売出債の一部(移管をしていないもの) | ||

| 一般公社債 | 特定公社債以外の公社債 |

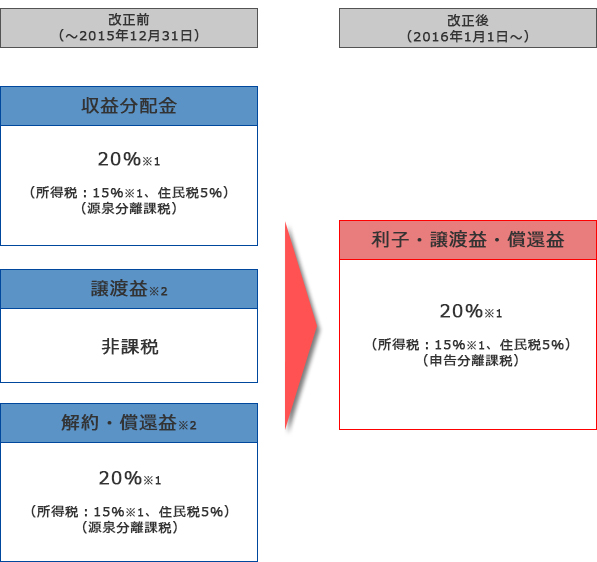

公社債投資信託(MRF、MMF、外貨建てMMFなど)の課税方式の変更

※1 2013年1月1日から2037年12月31日までの間は、所得税額に対し2.1%の「復興特別所得税」が課されます

※2 譲渡損と償還損はなかったものとされる

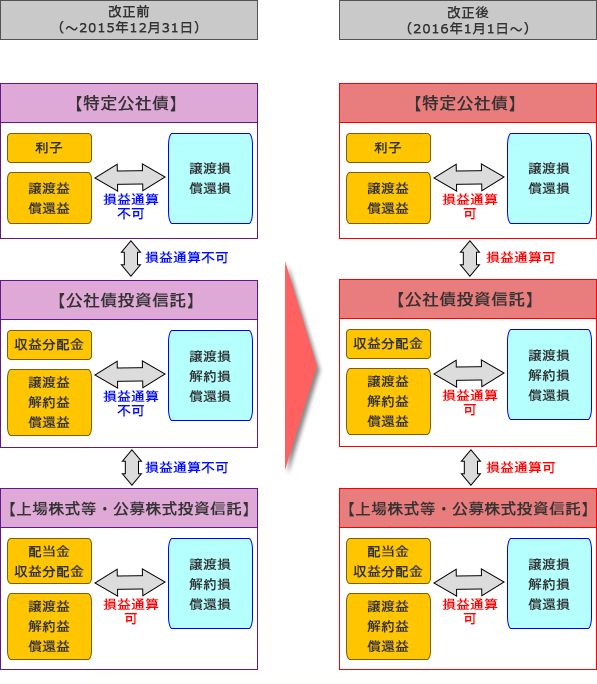

損益通算の範囲の拡大

- ※改正後は、各商品内だけではなく、特定公社債の損益と公社債投資信託の損益、上場株式等や公募株式投資信託の損益とも損益通算をすることが可能です。

- ※口座内で損益通算をするには特定口座(源泉徴収あり)を選択していただく必要があります。

- ※損益通算した結果、損失となった場合は、確定申告をすることで譲渡損失の繰越控除の適用を受けることができます。

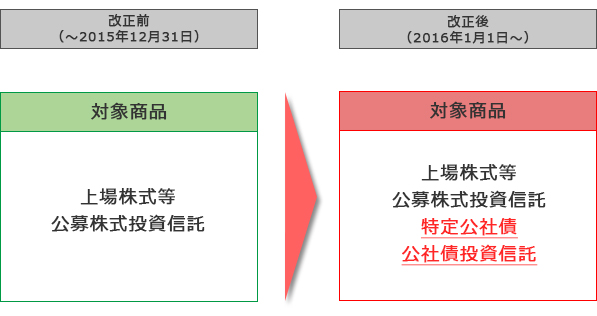

特定口座の対象範囲の拡大

注意事項

- 当ページの内容は、2015年9月時点の資料・情報などに基づき作成しております。作成にあたっては万全を期しておりますが、その正確性・完全性を保証するものではありません。また、法律や制度の改正等により内容に変更が生じる場合があります。