サンプル解説

翌日の

株価動向予想

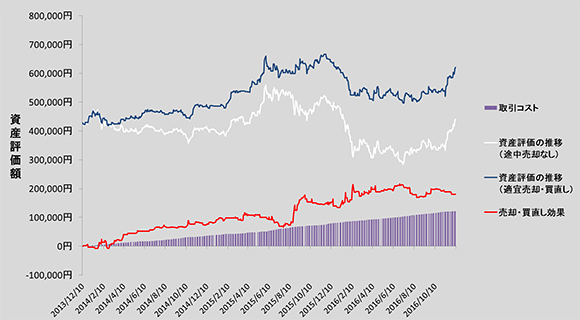

「【現物株式】売却買い直し効果検証シート」下部には、シミュレーション結果がグラフで表示されます。

対象銘柄を過去3年間保有し続けていた場合の資産評価額の推移です。

上のグラフはみずほ(8411)を2000株を保有し続けていた場合、約43万円から約44万円に上昇していることが分かります。

対象銘柄を今回紹介したアルゴリズムに沿って取引した場合の資産評価額の推移です。

上の場合、みずほ(8411)を2000株、適宜売却・買い直しを継続した場合では、約43万円から約58万円になっています。

このアルゴリズムで、売買行った場合とそのまま保有した場合の損益の差を表しています。つまり、青い折れ線グラフから白い折れ線グラフの差となります。

上の場合はみずほ(8411)2000株では約18万円の利益が上がっています。

売却・買い直しにかかった手数料・税金の概算累計額で、3年間で約13万円であったことが分かります。

上のケースでは、取引コストを加味した上でも、売却・買い直しを行って損失を回避した方が、保有し続けた場合よりも利益を得られたことがわかります。

※ 図中は原稿執筆時点の損益です。利用時点では各数値は異なりますので、ご注意ください。

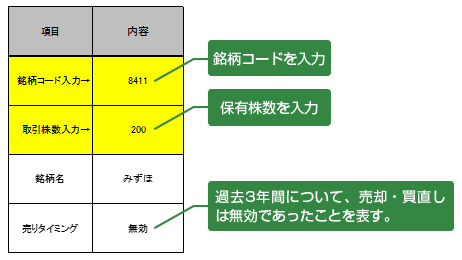

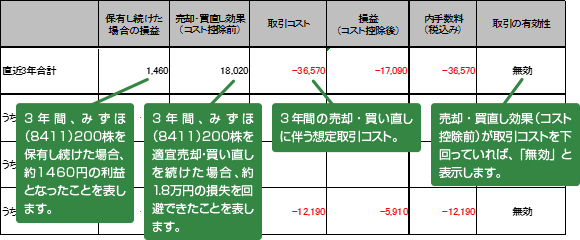

同じ、銘柄コード「8411」であったとしても、取引株数に「200」株を入力すると、過去3年間の手数料・税金を加味した結果、先ほど取引株数が2000株であった時には有効であった「高値・安値が切り下がった場合における売却」が、「無効」と表示されます。

これは、売却・買い直し効果(コスト控除前)18,020円が取引コスト36,570円を下回ったためです。 みずほ8411を200株にて売却・買い直しにより損失回避することを考えた場合には、単に保有し続ける方が損益がよかったことが分かります。

以上、ステップ2の方法により、銘柄・株数に応じて、売りタイミングとして「高値・安値が切り下がった場合」が有効であったのか、有効ではなかったのか、を検証していただくことができました。

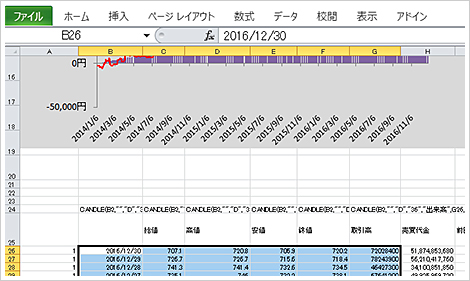

【注意】上場して3年未満の銘柄の場合、グラフの形が崩れる場合がありますが、下図のようにセル(B26)からセル(G770)の範囲をDelete(該当範囲のデータを削除)すると、岡三RSSがデータを再取得し、グラフがきれいに表示されるようになります。