新しいNISAを利用する際の注意事項

1人につき1口座

NISA口座は、日本国内にお住まいの18歳以上の方を対象に1人につき1口座の開設が可能です。なお、所定の手続きにより年単位で金融機関を変更することが可能となっています。

年間投資枠、非課税保有限度額および非課税枠の再利用等

新しいNISAでは、成長投資枠が年間240万円、つみたて投資枠が年間120万円まで利用可能となることから、両方を併用することで360万円まで年間投資枠として投資することができます。年間投資枠360万円に加えて、新しいNISAでは非課税保有限度額1,800万円(うち成長投資枠は1,200万円)が設定されます。非課税保有限度額とは、NISA口座で利用可能な非課税枠の上限のことを言います。例えば、非課税保有額が1,700万円(うち成長投資枠が1,200万円)に達しているNISA口座の場合、つみたて投資枠120万円まで利用したいところですが、非課税保有限度額まで100万円分までしかないため、つみたて投資枠で100万円までしか投資することができません。

なお、非課税保有額は、新しいNISA口座で保有する商品を売却することで減少します。減少した分は、翌年以降、年間投資枠の範囲内で新たな投資に利用することが可能です(売却して減少した分の非課税枠は当年中に増えることはありませんのでご注意ください)。

また、売却して利用可能となる額は売却金額ではなく「買い付けた時の価額(=簿価)」となります。

旧NISAで非課税期間が終了となった商品の取扱い

旧制度の一般NISA、つみたてNISAの非課税投資額は、新しいNISAの生涯非課税限度額とは別枠で管理されます。

よって、旧制度の一般NISA、つみたてNISAで買付した商品は2024年以降も非課税期間終了までそのまま保有できますが、非課税期間終了後は新しいNISAの投資枠へロールオーバーすることができず、課税口座への払出しとなります。

なお、払出し時の取得価額は非課税期間満了時の年末最終営業日時点の時価(終値等)となります。

譲渡損失にかかる損益通算および繰越控除

NISA口座で保有している上場株式等を売却し譲渡損失が発生した場合、当該譲渡損失はなかったものとみなされます。そのため、特定口座や一般口座等での譲渡益や配当金等と損益を通算することはできません。また、譲渡損失の繰越控除を行うこともできません。

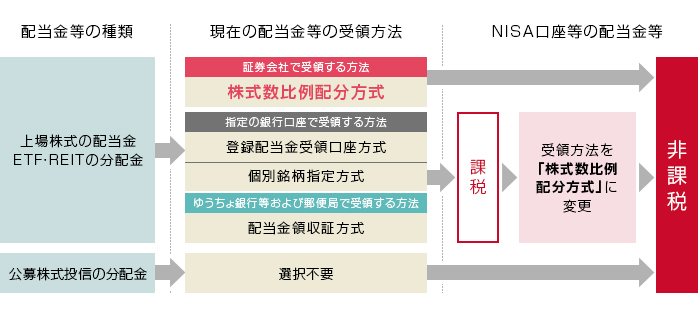

配当金等が非課税となるための受領方法

配当金等の受領方法として「株式数比例配分方式」を選択してください。「株式数比例配分方式」以外を選択した場合、配当金等が非課税となりませんのでご注意ください。なお、公募株式投資信託の分配金については選択の必要はありません。

他の口座および他の金融機関への移管の取扱い

NISA口座は、新たに購入した上場株式等が対象となるため、他の口座(一般口座や特定口座など)で既に保有しているものをそのまま移管することはできません。

金融機関を変更する場合、変更前の金融機関のNISA口座で保有している上場株式や株式投資信託等を変更後の金融機関のNISA口座に移すことはできません。また、金融機関を変更した場合であっても、変更前の金融機関のNISA口座で保有されている上場株式や株式投資信託等の買付代金は非課税保有額に含まれるため、変更後の金融機関では変更前の金融機関で利用している年間投資枠や非課税限度額に注意する必要があります。

投資信託の取扱コース

金額指定買付(分配金再投資型)のみを取扱うものとし、口数指定買付(分配金受取型)は取扱い対象外といたします。

投資信託の分配金再投資の取扱い

NISA口座で購入した分配金再投資型の投資信託の再投資買付については、非課税枠の有無にかかわらず特定口座または一般口座で再投資買付を行います。

- 特定口座を開設されているお客さま… 特定口座で再投資買付を行います。

- 特定口座を開設されていないお客さま… 一般口座で再投資買付を行います。

投資信託の元本払戻金(特別分配金)の取扱い

投資信託の分配金のうち元本払戻金(特別分配金)については、従来より非課税であり、新しいNISAにおける制度上のメリットを享受できません。

マイナンバー提供のお願い

マイナンバー提供のお願い みんなにいいさ!

みんなにいいさ! フィッシング詐欺に

フィッシング詐欺に 株や社債をかたった投資詐欺にご用心!

株や社債をかたった投資詐欺にご用心!