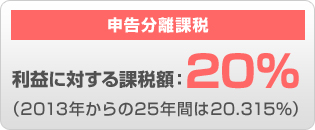

取引所CFD(くりっく株365)での利益は「先物取引に係る雑所得等」として申告分離課税の対象となり、税率は、所得にかかわらず一律20%※となります。

取引所CFD(くりっく株365)の税金

取引所CFD(くりっく株365)のお取引において発生する税金についてご案内いたします。

税率は「先物取引に係る雑所得等」として申告分離課税にて一律20% ※

※「復興特別所得税」について

2011年12月2日に交付された「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」に基づき、2013年1月1日から向こう25年間に渡り、所得税額に対し2.1%の「復興特別所得税」が課されます。

したがって同期間の税率は一律20.315%(所得税15%+復興特別所得税0.315%(15%×2.1%)+住民税5%)となります。詳細につきましては、「復興特別所得税について」をご覧ください。

他の金融商品との損益通算が可能

取引所CFD(くりっく株365)は、日経225先物などの株価指数先物取引や取引所FX(くりっく365)および店頭FX、さらに商品先物取引など、他の「先物取引に係る雑所得等」の金額との損益通算が可能です(株式の売買損益との通算はできません)。

例えば、取引所CFD(くりっく株365)で利益が出た場合でも、他の先物取引で損失が出ていれば、両者の損益を通算することができるということです。

【取引所CFD(くりっく株365)と損益通算できる金融商品例】

- 国内証券取引所における有価証券先物取引、有価証券指数等先物取引および有価証券オプション取引

- 取引所FX(くりっく365)および店頭FX(為替証拠金取引)

- 国内商品取引所における商品先物取引

- 国内金融先物取引所における取引所金融先物取引

3年間の損失繰越控除が可能

取引所CFD(くりっく株365)で生じた損失の金額のうち、損益通算を行った結果、その年に控除しきれない金額については、その損失を翌年以降3年間にわたって、取引所FX(くりっく365)や日経225先物などの株価指数先物取引で発生した利益から控除することができます。

損失の繰越控除の適用を受けるためには、損失の金額が生じた年(毎年1月~12月)について、確定申告をしておく必要があり、その後についても継続して確定申告を行なう必要があります。

課税対象額と課税対象期間

取引所CFD(くりっく株365)における課税対象額は、1月1日から12月31日までに受渡し(原則、取引日の翌々営業日)が完了した取引により発生した利益の合計額(金利相当額・配当相当額を含む)です。受渡日は、取引画面の【金利・配当相当額】画面に表示されるカレンダーに決済日として表示しております。

なお、未実現損益(評価損益、未決済建玉の金利相当額・配当相当額)は課税対象にはなりません。

例1 2022年 取引所CFD(くりっく株365)の場合

営業日終了時点

| 商品 | 取引日 | 取引 区分 |

売買 区分 |

取引 枚数 |

実現損益 | 受渡日 | 保有 ポジション |

評価損益 |

|---|---|---|---|---|---|---|---|---|

| 日経225 | 2022年 12月26日 |

新規 | 買 | 50枚 | 50枚 | 0円 | ||

| 日経225 | 2022年 12月28日 |

決済 | 売 | 30枚 | 300,000円 | 2022年 12月30日 |

20枚 | 200,000円 |

| 日経225 | 2022年 12月29日 |

決済 | 売 | 10枚 | 100,000円 | 2023年 1月4日 |

10枚 | 100,000円 |

上記の場合、2022年の課税対象額は

12月28日に決済した取引の利益300,000円となり、12月29日に決済した取引の利益100,000円は受渡日が翌年のため、2022年の課税対象となります。

また、12月30日の取引終了時点で保有しているポジションの未実現利益(評価益)は課税対象にはなりません。

例2 2022年 取引所CFD(くりっく株365)の場合

営業日終了時点

| 商品 | 日付 | 取引 区分 |

売買 区分 |

取引 枚数 |

実現損益 | 受渡日 | 保有 ポジション |

評価損益 |

|---|---|---|---|---|---|---|---|---|

| 日経225 | 2022年 6月1日 |

新規 | 買 | 50枚 | 50枚 | 0円 | ||

| 日経225 | 2022年 6月6日 |

決済 | 売 | 50枚 | 500,000円 | 2022年 6月8日 |

0枚 | 0円 |

| 日経225 | 2022年 12月26日 |

新規 | 買 | 30枚 | 30枚 | 0円 | ||

| 日経225 | 2022年 12月28日 |

決済 | 売 | 20枚 | -200,000円 | 2022年 12月30日 |

10枚 | -100,000円 |

| 日経225 | 2022年 12月29日 |

決済 | 売 | 5枚 | -50,000円 | 2023年 1月4日 |

5枚 | -50,000円 |

上記の場合、2022年の課税対象額は

6月6日に決済した取引の利益500,000円と12月28日に決済した取引の損失-200,000円の差額300,000円となり、12月29日に決済した取引の損失-50,000円は受渡日が翌年のため、2022年の対象とはなりません。

また、12月30日の取引終了時点で保有しているポジションの未実現損失(評価損)も2022年の対象とはなりません。

例3 2022年 取引所CFD(くりっく株365)の場合

営業日終了時点

| 商品 | 日付 | 取引 区分 |

売買 区分 |

取引 枚数 |

実現損益 | 受渡日 | 保有 ポジション |

評価損益 |

|---|---|---|---|---|---|---|---|---|

| 日経225 | 2022年 6月1日 |

新規 | 買 | 50枚 | 50枚 | 0円 | ||

| 日経225 | 2022年 6月6日 |

決済 | 売 | 50枚 | 500,000円 | 2022年 6月8日 |

0枚 | 0円 |

| 日経225 | 2022年 12月5日 |

新規 | 買 | 30枚 | 30枚 | 0円 | ||

| 日経225 | 2022年 12月5日 |

新規 | 売 | 30枚 | 60枚 | 0円 | ||

| 日経225 | 2022年 12月28日 |

決済 | 買 | 30枚 | -300,000円 | 2022年 12月30日 |

30枚 | 300,000円 |

| 日経225 | 2022年 12月29日 |

決済 | 売 | 30枚 | 300,000円 | 2023年 1月4日 |

0枚 | 0円 |

上記の場合、2022年の課税対象額は

6月6日に決済した取引の利益500,000円と12月28日に決済した取引の損失-300,000円の差額200,000円となり、12月29日に決済した取引の利益300,000円は受渡日が翌年のため、2023年の課税対象となります。

※ 実現損益、評価損益には金利相当額・配当相当額も含みます。

※ 上記の計算については手数料等の費用は考慮しておりません。

支払調書の提出

金融商品取引業者は、顧客のCFD取引における損益等を記載した「支払調書」を税務署に提出することが義務付けられております。

注意事項

- 当ページは2016年12月時点における資料・情報等に基づき作成しておりますが、その正確性・完全性を保証するものではなく、今後の法律改正等により内容が変更となる可能性がありますのでご留意ください。

- 証券税制に関する税務リスクはお客様自身が負担することになります。具体的な税務上のご質問については、所轄の税務署又は税理士等の専門家にご相談ください。

マイナンバー提供のお願い

マイナンバー提供のお願い みんなにいいさ!

みんなにいいさ! フィッシング詐欺に

フィッシング詐欺に 株や社債をかたった投資詐欺にご用心!

株や社債をかたった投資詐欺にご用心!